オムディア(Omdia)世界のスマートフォン出荷台数、2026年第1四半期に前年比1%増と予想を上回るも、下期見通しは不透明と発表

オムディア(Omdia)世界のスマートフォン出荷台数、2026年第1四半期に前年比1%増と予想を上回るも、下期見通しは不透明と発表

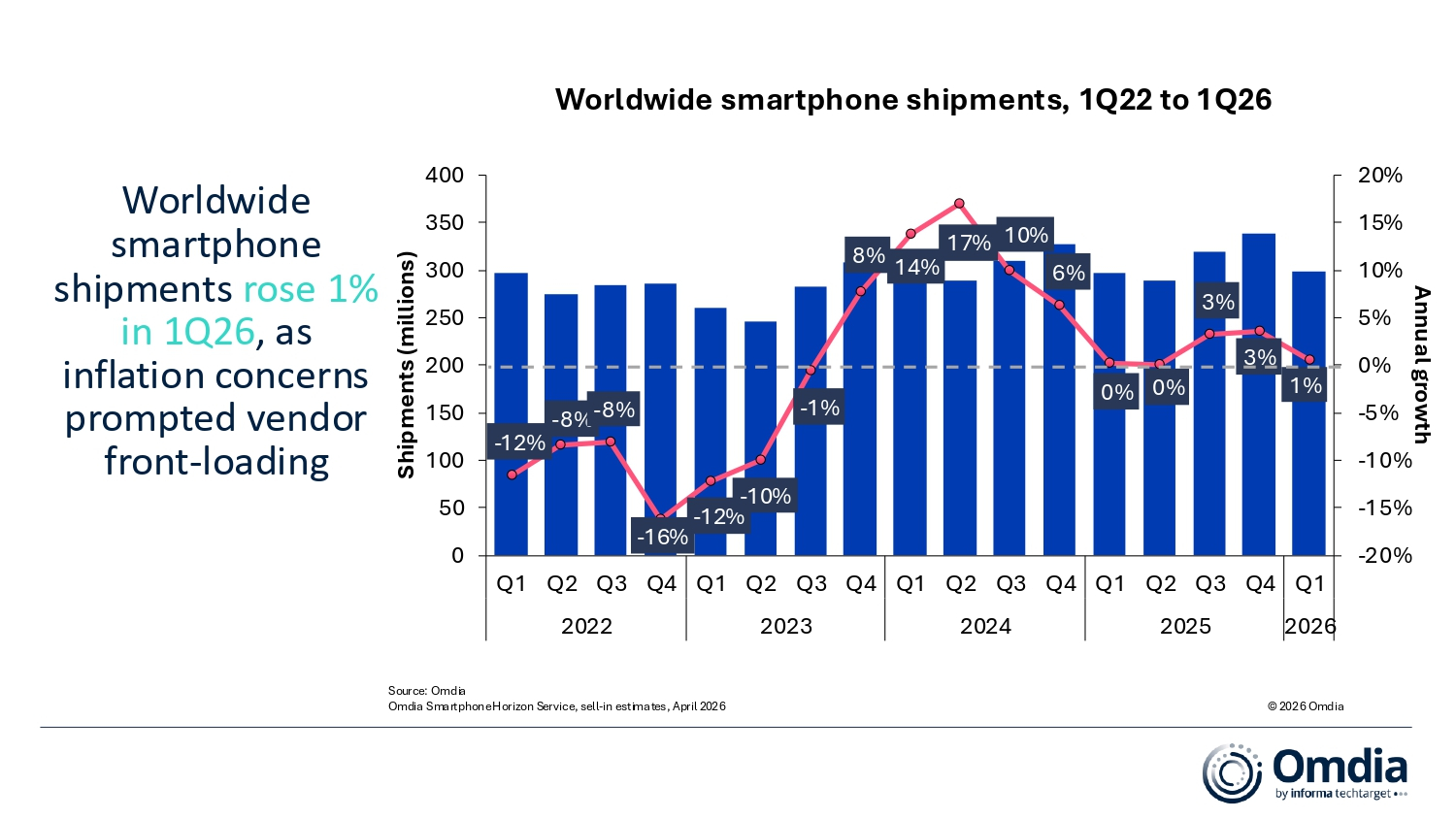

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- (ビジネスワイヤ) -- オムディア(Omdia)によると、2026年第1四半期(1Q26)の世界スマートフォン出荷台数は2億9,850万台となり、前年同期比で1%増加したと発表。 同四半期は、2つの要因によって形成された。Samsung社、Apple社、をはじめとするメーカーが、メモリおよび部品コストの上昇を見越して販売を前倒しした結果、市場の勢いが支えられ、当初の業界予想を上回る実績となった。しかし、マクロ経済の逆風が最終消費者の需要を圧迫し続けており、持続的なインフレにより家計の裁量支出が圧迫され、チャネルへのセルイン(売り込み)と実際のセルアウト(販売)の間に拡大するギャップを生み出している。この不均衡は、2026年第2四半期(2Q26)および同下半期において、より大きな調整局面につながると見込まれる。

メーカー各社別ハイライト

業界予想に反し、Samsung社は6,540万台(前年同期比+8%)を出荷し、世界首位の地位を維持した。この結果は、低価格帯と高価格帯双方での堅調さを反映しており、エントリー向けのAシリーズが新興市場での出荷を下支えし、「Galaxy S26」シリーズの強い需要がプレミアム領域の成長を牽引した。

Apple社は6,040万台を出荷し、前年同期比10%増となった。「iPhone 17」シリーズが主要な成長ドライバーであり続け、新たに発売された「iPhone 17e」は、EUや日本など通信事業者主導の市場で特に好調な立ち上がりを示した。「iPhone 17 Pro」および「iPhone 17Pro Max」は前モデルを上回る発売実績を記録し、中国本土では前年同期比+42%と大幅な伸びを記録した。

Xiaomi社は3,380万台を出荷し、前年同期比19%減となり、上位5社の中で最も急激な減少を記録した。出荷の半数以上が200米ドル未満のセグメントに集中しているため、同社はメモリコスト上昇の影響をより大きく受けており、利益率の圧迫と主力価格帯での出荷減少につながった。

OPPO社(realmeおよびOnePlusを含む)は3,070万台で第4位となり、前年同期比6%減、vivo社は2,130万台で第5位となり、前年同期比7%減となった。両社とも、2025年第4四半期(Q425)にエントリー市場向けの流通在庫を積み増した反動により、2026年第1四半期のセルスルーが鈍化し、1桁台の減少を記録した。

上位5社以外では、HONOR社が1,920万台を出荷し、前年同期比で19%増とトップ10の中で最も高い成長率を記録した。中東およびアフリカで出荷量を前年同期比で2倍以上に伸ばすなど、海外市場での好調が成長を牽引した。一方、中国本土市場では競争激化により減少となった。

市場動向―前倒し出荷、インフレ、そして今後の見通し

2026年第1四半期の結果は、メモリ、ストレージ、プロセッサといった部品コストの持続的な上昇によって引き起こされた、供給側の変動サイクルの初期段階にある市場を反映している。オムディア(Omdia)は現在の市場環境を3段階サイクルの成長段階と位置づけており、継続的な価格上昇がメーカー各社やチャネルパートナーに対し、将来のコスト上昇リスクを回避するための発注前倒しを促していると分析。

-

前倒し出荷の影響

メーカー各社はさらなるコスト上昇を見越してセルインを加速させ、表面的な出荷成長を支えましたが、在庫過剰を生み出した。チャネルパートナーも、最終販売価格の上昇に備えて在庫を積み増し、この前倒し効果を一層増幅させた。 -

消費者需要との乖離

セルインは増加したものの、実際の需要はより慎重な動きにとどまった。生活必需品分野におけるインフレの長期化が裁量支出を圧迫し、買い替えサイクルを延長し、特にミッドレンジからプレミアムセグメントにおいて消費者の選択性を高めた。 -

エントリーセグメントの価格上昇

メーカー各社はコスト増を価格に転嫁し始めており、利益余力の小さいエントリーモデルでその影響がより強く現れている。価格感応度の高い新興市場では需要抑制が進み、出荷と実需の乖離をさらに拡大させている。

「2026年第1四半期の実績は、供給側のダイナミクスが短期的に実需シグナルを歪めている市場を示しています。ベンダーとチャネルの両方における前倒し活動が短期的に出荷台数を押し上げましたが、これにより在庫過剰が生じ、需要が正常化するにつれて後続の四半期に重くのしかかることになります。」と、オムディア(Omdia)のリサーチマネージャー、Le Xuan Chiew氏は述べた。

市場見通し

市場は今後、前倒し出荷による拡大局面から、需要の弱まりを背景に積み上がった在庫を吸収する調整局面へ移行すると見込まれる。2026年第2四半期以降は在庫の正常化が進むと予想されるものの、回復の軌道は不均一で、従来の想定よりも緩やかなものとなると見込まれる。

インフレ圧力は、実質所得や裁量支出への累積的な影響が顕在化する2026年下半期において、時間差を伴ってより強く、消費者需要を押し下げると予測される。これにより、特にミッドレンジからプレミアムセグメントで需要低迷と、買い替えサイクルのさらなる延長が進む可能性があると予測。

こうした環境下で、メーカー各社の優先事項は、セルイン規律の強化、在庫リスクの管理、利益率の確保へとシフトし、数量ベースの成長は制約を受ける見通しだ。その結果、2026年下半期の市場パフォーマンスは下振れリスクに直面すると予想され、セルインはチャネル拡大ではなく、慎重な需要見通しに見合った水準へと調整されていくと見込まれる。

「スマートフォン市場は現在、大きな混乱と構造的変化によって特徴づけられる局面に入っています。特にDRAMおよびストレージ分野における供給側の圧力は過去9カ月で一段と強まり、今後少なくとも2年間にわたり市場動向を左右する重要な要因であり続けるでしょう。」と、オムディア(Omdia)のプリンシパルアナリスト、Runar Bjørhovde氏は述べた。

世界のスマートフォン出荷台数と年間成長率 |

|||||

メーカー |

1Q26 |

1Q25 |

年間成長率 |

||

出荷台数

|

市場

|

出荷台数

|

市場

|

||

Samsung社 |

65.4 |

22% |

60.5 |

20% |

+8% |

Apple社 |

60.4 |

20% |

55.0 |

19% |

+10% |

Xiaomi社 |

33.8 |

11% |

41.8 |

14% |

-19% |

OPPO社 |

30.7 |

10% |

32.8 |

11% |

-6% |

Vivo社 |

21.3 |

7% |

22.9 |

8% |

-7% |

その他 |

86.8 |

29% |

83.9 |

28% |

+3% |

合計 |

298.5 |

100% |

296.9 |

100% |

+1% |

注記: OPPO社にはOnePlusとrealmeが含まれます。Xiaomi社にはサブブランドのRedmiとPOCOが含まれます。四捨五入のため、合計が100%にならない場合があります。

|

|||||

オムディア(Omdia)について

オムディア(Omdia)は、テックターゲット社(TechTarget, Inc.)の傘下事業部門であり、ナスダック上場企業インフォーマ・テックターゲット(Informa TechTarget、Nasdaq: TTGT)の名称で事業を展開するテクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

※本プレスリリースの公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com