Omdia: 2026 年一季度全球智能手机出货量逆势增长 1% 超预期,但下半年市场前景仍存不确定性

Omdia: 2026 年一季度全球智能手机出货量逆势增长 1% 超预期,但下半年市场前景仍存不确定性

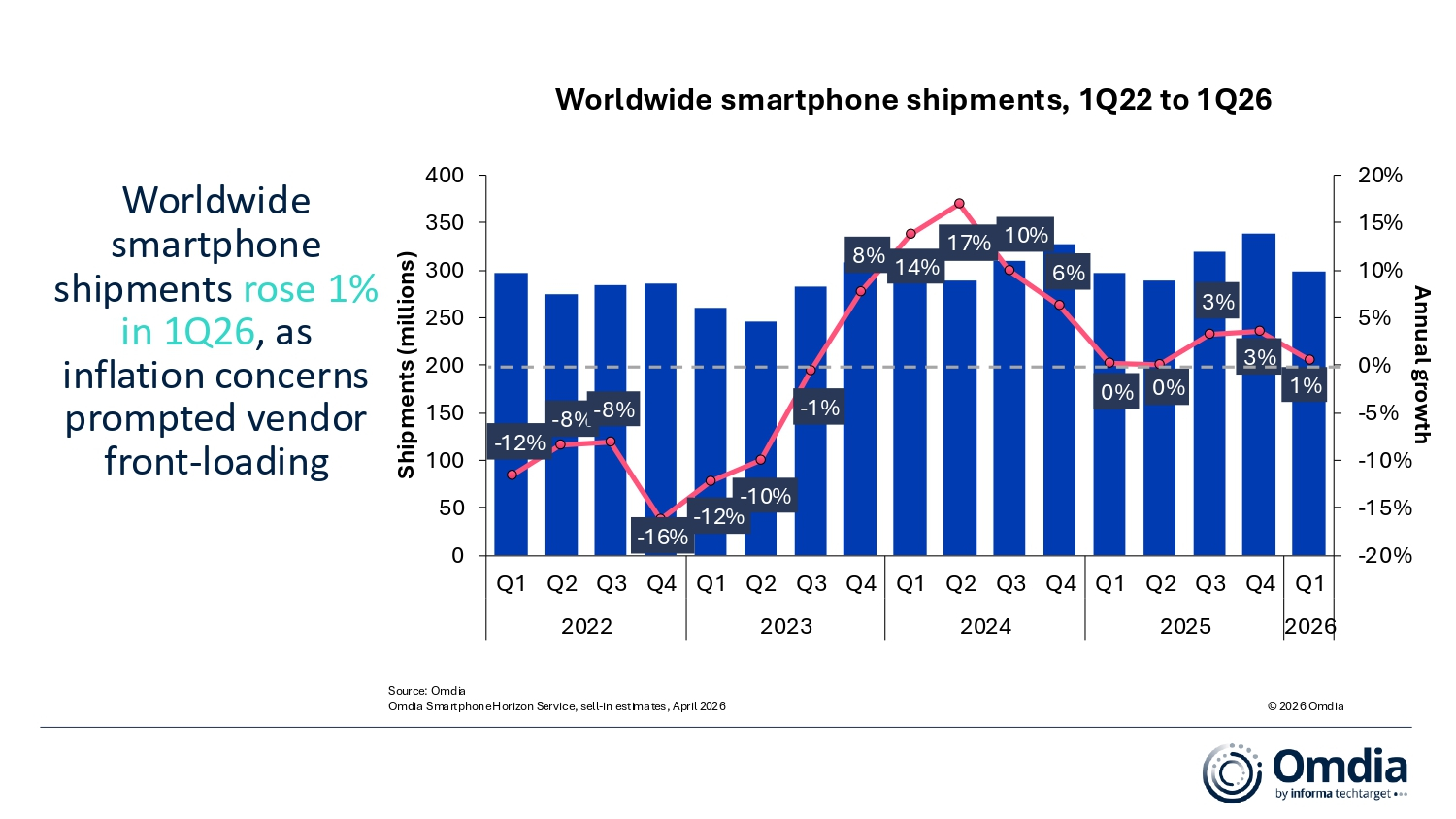

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- Omdia 数据显示,2026 年第一季度,全球智能手机出货量达2.985 亿台,同比增长 1%。本季度市场走势受两大反向因素共同作用:三星、苹果等头部厂商为应对内存及元器件成本上涨预期,主动提前渠道铺货,拉动行业出货表现,最终整体销量优于行业早期预判;但宏观经济逆风持续压制终端消费需求,物价高企压缩居民非必要消费预算,导致渠道出货量与实际终端零售销量的差距持续扩大。供需失衡或将促使 2026 年第二季度及下半年市场迎来更明显的调整。

品牌亮点

三星逆势稳住全球第一厂商地位,一季度出货6540 万台,同比增幅 8%。产品线高低端双线发力韧性十足:A 系列入门机型稳固新兴市场大盘,Galaxy S26 系列热销则带动高端市场销量攀升。

苹果一季度出货6040 万台,同比增长 10%。iPhone 17 系列为核心增长引擎,全新上市的 iPhone 17e 在欧盟、日本等运营商主导市场开局表现强劲;iPhone 17 Pro 与 Pro Max 首发销量全面超越上一代机型,其中中国大陆市场同比大涨 42%,表现尤为亮眼。

小米一季度出货3380 万台,同比下滑 19%,为前五品牌中跌幅最高的品牌。小米超半数出货集中在 200 美元以下低端价位段,受内存成本上涨冲击最为显著,核心价格段利润空间被压缩、整体出货规模承压。

OPPO(含 realme、一加)以3070 万台出货量位列第四,同比下降 6%;vivo 排名第五,出货2130 万台,同比下滑 7%。两大中国品牌一季度均录得个位数跌幅,主要受 2025 年末入门机型集中铺货、今年一季度终端走货放缓影响。

前五名以外,荣耀跻身全球前十厂商中增速榜首,一季度出货1920 万台,同比大涨 19%。海外市场成为核心增长动力,中东与非洲地区出货量同比翻倍;但受国内行业竞争加剧影响,荣耀中国大陆本土市场销量同比回落。

市场格局

2026 年一季度行业表现,标志着全球手机市场正式进入由内存、闪存、处理器等核心元器件涨价引发的供给端扰动周期初期。Omdia 指出,当前行业正处于三阶段周期的上行阶段:元器件价格持续上涨,倒逼品牌厂商与渠道代理商提前锁单、批量备货,以此对冲后续成本上涨风险。

- 提前铺货效应: 厂商赶在元器件进一步涨价前加大渠道发货,短期推高行业整体出货数据,但也造成库存积压;渠道商为规避终端售价上涨风险超额备货,进一步放大前置出货的透支效应。

- 消费需求分化: 渠道铺货量大幅抬升的同时,终端实际消费需求整体疲软。生活必需品通胀居高不下,消费者换机周期拉长、选购更趋理性,中高端机型需求疲软问题尤为突出。

- 入门机型承压加剧: 入门机型利润缓冲空间薄弱,厂商已开始向下传导成本涨幅。新兴市场价格敏感度更高,低端机型涨价直接抑制消费意愿,进一步拉大渠道出货与终端实际销量的鸿沟。

Omdia研究经理周乐轩(Le Xuan Chiew)表示: “2026年一季度市场数据,本质是供给端短期扰动扭曲真实需求信号的结果。厂商与渠道集中前置备货拉高短期出货,但库存高企将持续拖累后续季度表现,伴随需求回归常态,行业调整压力将逐步显现。”

未来展望

随着渠道高库存亟待消化、消费需求持续走弱,行业将从短期前置扩张,转入长期深度调整周期。2026 年二季度或将开启渠道库存调整阶段,但行业复苏节奏不均衡,整体回暖力度将弱于此前预期。

内存成本上升的影响将在下半年全面显现,居民实际收入与消费能力受到持续侵蚀,进一步拉长消费者换机周期,中高端机型需求疲软态势难以缓解。

在此背景下,手机厂商战略重心将全面转向严控渠道发货节奏、化解库存风险、守住利润基线,整体出货规模增长持续受限。2026 年下半年全球智能手机市场下行风险加剧,渠道发货节奏将贴合疲软的真实需求,告别粗放式渠道扩张模式。

Omdia首席分析师Runar Bjørhovde称:“智能手机行业已进入深度变革与震荡周期。过去九个月,内存、存储等核心零部件供给压力陡增,未来至少两年内,元器件成本与供给格局仍将是左右全球手机市场走势的核心变量。”

全球智能手机出货量与同比增长 |

|

||||

品牌 |

2026年第一季度 |

2025年第一季度 |

年增长率 |

||

出货量 (百万台) |

市场份额 |

出货量 (百万台) |

市场份额 |

||

三星 |

65.4 |

22% |

60.5 |

20% |

8% |

苹果 |

60.4 |

20% |

55.0 |

19% |

10% |

小米 |

33.8 |

11% |

41.8 |

14% |

-19% |

OPPO |

30.7 |

10% |

32.8 |

11% |

-6% |

vivo |

21.3 |

7% |

22.9 |

8% |

-7% |

其他 |

86.8 |

29% |

83.9 |

28% |

3% |

Total |

298.5 |

100% |

296.9 |

100% |

1% |

注: OPPO包含一加和 realme;小米包含红米和POCO. 因四舍五入,百分比可能无法达到100%。 |

|||||

Source: Omdia |

|

|

|

© 2026 Omdia |

|

关于OMDIA

Omdia隶属于Informa TechTarget, Inc. d/b/a Informa TechTarget (纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com