随着AI引发全球存储器供需紧张,Omdia将2026年半导体行业预测上调至增长62.7%

随着AI引发全球存储器供需紧张,Omdia将2026年半导体行业预测上调至增长62.7%

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- Omdia将2026年半导体市场的收入增长预测上调至62.7%,再次反映出DRAM和NAND市场前所未有的增长势头,这主要得益于持续的需求和预计将持续到年底的供应短缺。DRAM市场规模预计将增长近一倍,而体量更小的NAND市场规模较2025年或将增长三倍。

行业产能集中投入高带宽内存(HBM)生产,进一步加剧了传统存储芯片的供给受限。HBM产能产出有限,但产品定价大幅提高。企业和数据中心的强劲需求将持续主导2026年市场走势,存储器供应紧张的局面预计要到2027年下半年才会明显缓解。

2026年,企业集中开启服务器大规模更新周期,这与超大规模云服务商的资本支出处于异常高水平的时间点相吻合。各组织正在加速淘汰旧硬件,以支持要求更高的工作负载,鉴于已安装系统的庞大规模,这创造了巨大的市场机遇。与此同时,行业明显转向基于新一代芯片和先进互联技术的更高价值系统设计。该趋势叠加持续的零部件短缺,将推动产品平均售价上涨。

计算和数据存储板块将领跑所有半导体营收增长细分领域,2026年同比增长90%,市场规模突破7000亿美元。这主要得益于数据中心服务器和其他内存密集型应用的强劲需求,以及存储芯片价格的上涨。

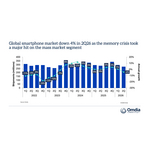

正如之前报道的那样,2026年,消费电子和无线应用领域也展现出积极的增长前景。尽管智能手机出货量预计有所下降,但存储器涨价将拉升半导体相关营收,同时显著抬高整机物料清单(BOM)成本。除常规机型迭代外,市场将迎来多款旗舰新品的发布。这其中将包括一系列新一代折叠屏手机,以及集成AI功能(例如先进摄影功能)的特性丰富的机型。与此同时,智能手表和健康穿戴设备的营收也有望实现显著增长。

未来展望

”Omdia资深首席分析师(Senior principal analyst)(Myson Robles-Bruce表示:“AI应用不再局限于基础问答场景,产业升级大幅拉升存储器和处理器芯片需求,进而带动了半导体行业的整体营收增长。但目前仍存在诸多不确定性,包括厂商产能和出货量的扩张速度,以及更长期来看,哪些应用场景能够产生足够投资回报,以证明当前AI领域高额资本投入的合理性。”

除关税、能源成本、地缘政治紧张等宏观压力外,行业还面临AI基础设施过度投入带来的潜在风险。当前半导体营收增长主要依靠平均售价上涨,而非出货量提升。加密挖矿热潮和过往存储器超级周期也曾出现类似行情,但本轮行情的行业覆盖范围和规模均创下历史新高。

Omdia将持续跟踪未来数个季度的市场动态,并据此适时调整2026年预测数据。

关于OMDIA

Omdia隶属于Informa TechTarget, Inc. d/b/a Informa TechTarget (纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

Contacts

联系人

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com