オムディア(Omdia)、2026年第2四半期の世界スマートフォン市場は4%減少した一方、Apple社とSamsung社は急伸と発表

オムディア(Omdia)、2026年第2四半期の世界スマートフォン市場は4%減少した一方、Apple社とSamsung社は急伸と発表

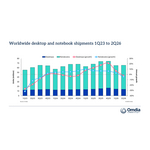

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディア(Omdia)の最新調査によると、メモリ不足が続いていることで供給に混乱が生じ、部品コストを押し上げた影響により、2026年第2四半期の世界のスマートフォン出荷台数は前年同期比4%減となった。現在のこうした動きは、市場に深刻な二極化をもたらしている。これは、メーカー各社の優先順位、事業規模、重要視する価格帯、および主要顧客層の属性に応じてリスク軽減戦略が大きく異なることによるものだ。

特に、Samsung社とApple社は市場が下降トレンドに陥るなか出荷台数を伸ばしており、2025年第2四半期と比較して、市場シェアをそれぞれ2ポイント、4ポイント拡大した。

Samsung社は、堅調な需要と力強い供給に支えられ、2026年第2四半期も市場シェア22%を確保し、スマートフォン最大手としての地位を維持。「Galaxy S26」シリーズの発売延期により、プレミアムセグメントの需要が一部第2四半期にずれ込んだ。一方、中国における競合他社が製品ラインを縮小し、端末の仕入れ価格を引き上げるなど、より保守的な戦略へと舵を切ったことから、Samsung社は低価格セグメントにおけるシェアを拡大した。

Apple社は、例年最も売上が低迷する第2四半期において、過去最高の業績を達成し、市場シェアも過去最高の20%を記録した。「iPhone 17」シリーズは、これまでの同社の歴史のなかでも屈指の強力なiPhoneのモデルチェンジおよびアップグレードサイクルをもたらした。また、競合他社の多くが価格の引き上げを余儀なくされるなか、Apple社は安定した価格を維持することができ、それに伴う恩恵を受けた。しかし、第2四半期末にかけて他の製品の価格を引き上げたことから、今年の後半も同じく値上げが行われた場合、iPhoneの販売にどの程度の影響が出るのかという大きな疑問が残っている。

一方、マス市場セグメントの縮小により、トップ2以外の多くの企業が苦境に立たされています。ランキングでは、Xiaomi社が11%の市場シェアを確保し、3位の座を死守した。OPPO社は、3つのブランド体制を最適化すべく再編を進めるなか、10%の市場シェアで4位を維持。Vivo社は8%の市場シェアでトップ5入りを果たした。

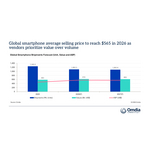

「最も深刻な販売量の落ち込みを見せたのは、400ドル未満のマス市場セグメントとなります。このセグメントは供給制約が最も厳しく、利益率が最も低く、価格感応度も最も高くなっています。」と、オムディア(Omdia)の主席アナリストであるRunar Bjorhovde氏は述べた。「こうした状況に対応するため、メーカー各社はポートフォリオの再最適化や小売価格の調整を行い、「量」から「価値」を重視した戦略へと移行しつつあります。急騰する部品コストの管理は極めて複雑かつ予測が困難であり、一部のメーカーではメモリのコストが1年前と比べて4~5倍以上に跳ね上がっています。現在、低価格帯のデバイスでは部品原価の60%以上、ハイエンドモデルでも30%以上をメモリとストレージだけで占めているのが実状です。メモリとストレージのコストはベンダーにとって最大の課題といえますが、課題はそれだけに留まりません。ファウンドリ内などにおける新たな半導体のボトルネックが、さらなるコスト圧力をもたらしています。」

「メーカー各社は短期的な価格調整を期待している一方、メモリ価格の下落は早くても2027年後半から始まるとみられています。しかし、それでも価格が2025年以前の水準に戻る可能性は低いと考えられます」と、オムディア(Omdia)のリサーチマネージャーであるLe Xuan Chiew氏は述べた。「スマートフォンメーカー各社による戦術的調整は、短期的な対応策として捉えるべきではなく、むしろ今後数年にわたってビジネスの俊敏性と持続可能性を確保するための、重要かつ恒久的な戦略的転換と見るべきです。」

「今後2四半期にわたり、販売数量の減少が最も顕著に現れると予想しています。というのも、新製品の発売や祝日、ショッピングフェスティバルなどを背景とした通常の季節的な需要のピークと、メモリチップの供給逼迫が重なるからです」と、Bjorhovde氏は付け加えた。「その結果、メーカー各社は、2026年の販売シーズンにデバイスのアップグレードを求める顧客を獲得するために、より高価格帯のセグメントにさらに注力することが予想されます。しかし、高価格帯へのシフトは利益率と売上高を守る一方で、予算に限りのある消費者にとっての選択肢は少なくなります。多くの一般消費者層は、購入を延期するか、期待値を下げるか、ファイナンスを利用するか、または整備済みデバイスを選択することを余儀なくされるでしょう。」

世界のスマートフォン市場シェアの内訳

|

|||

メーカー |

2Q26 市場シェア |

2Q25 市場シェア |

|

Samsung社 |

22% |

20% |

|

Apple社 |

20% |

16% |

|

Xiaomi社 |

11% |

15% |

|

OPPO社 |

10% |

12% |

|

vivo社 |

8% |

9% |

|

その他 |

29% |

29% |

|

|

|

|

|

注記:暫定値は、最終発表時に変更される可能性があります。

|

|||

オムディアについて

オムディア(Omdia)は、インフォーマ・テックターゲット(Nasdaq:TTGT)の傘下事業部門であり、テクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com