Omdia:2026年第一季全球智慧型手機出貨量超預期成長1%,但下半年市場前景仍不明朗

Omdia:2026年第一季全球智慧型手機出貨量超預期成長1%,但下半年市場前景仍不明朗

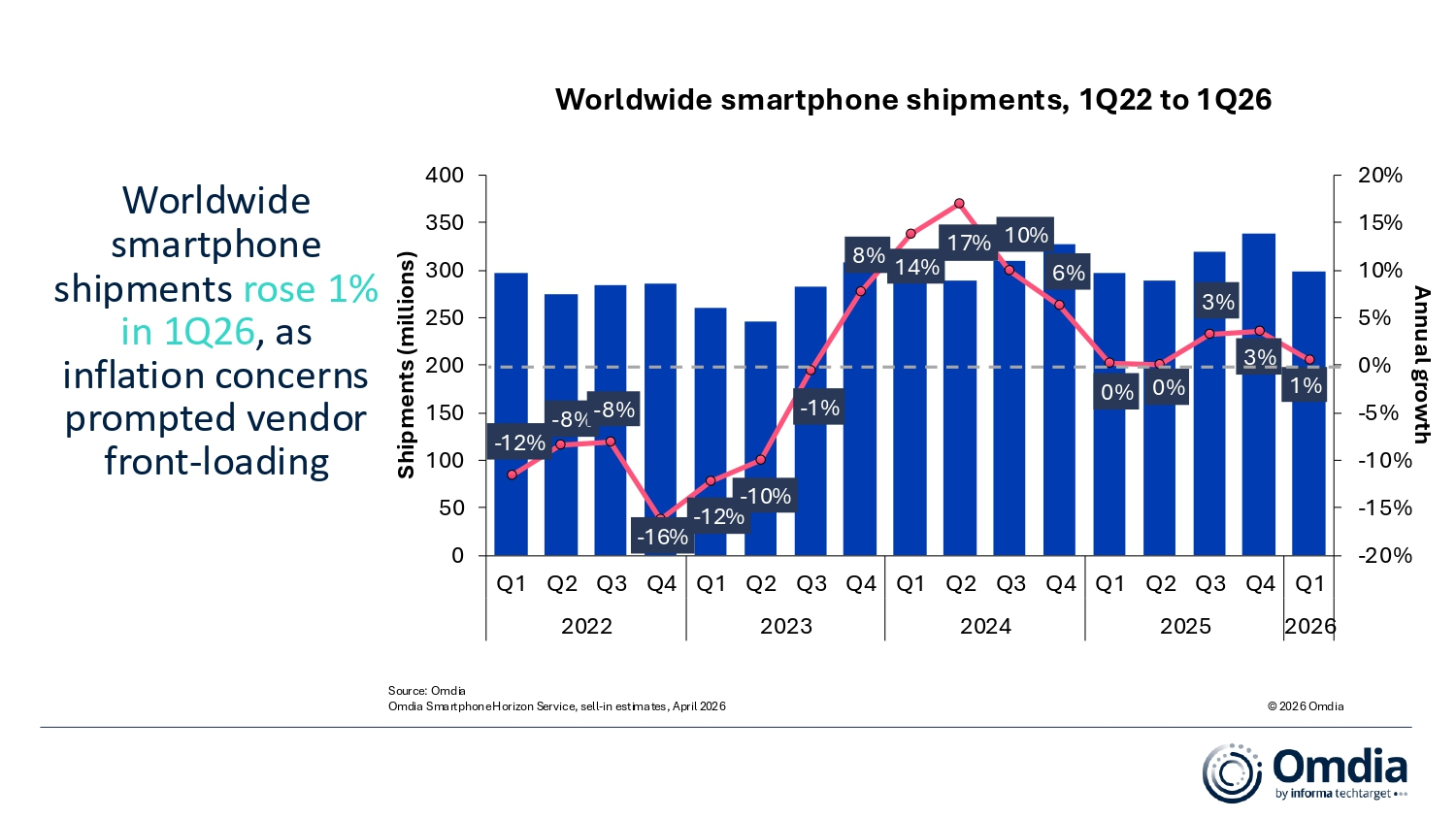

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia數據顯示,2026年第一季全球智慧型手機出貨量達2.985億部,較去年同期成長1%。本季度市場走勢受兩股反向力量共同影響。受記憶體和元件成本上漲預期影響,Samsung、Apple等廠商提前向通路鋪貨,這一廠商主導的前置備貨行為支撐了市場成長,推動產業整體表現超出初始預期。然而,總體經濟逆風持續抑制了終端消費者需求。持續的通膨壓縮了家庭可自由支配開支,導致通路鋪貨量與實際終端銷售量之間的差距不斷擴大。供需失衡預計將使2026年第二季及下半年市場迎來更為明顯的調整。

廠商亮點

與業界預期相反,Samsung維持全球出貨量首位,當季出貨6540萬部,較去年同期成長8%。這一業績體現其全價位產品組合的抗波動能力:入門A系列機型出貨量支撐了新興市場的出貨量,Galaxy S26系列的強勁需求則帶動了高階市場的成長。

Apple出貨6040萬部,較去年同期成長10%。iPhone 17系列仍是主要成長動力,新推出的iPhone 17e在歐盟、日本等營運商主導市場的開局表現尤為亮眼。iPhone 17 Pro及Pro Max首發銷售量優於前代機型,其中中國大陸市場較去年同期增幅達42%,表現尤為亮眼。

Xiaomi出貨3380萬部,較去年同期下滑19%,在前五大廠商中跌幅最大。Xiaomi超過半數出貨量集中在200美元以下價位段,品牌受記憶體成本上漲衝擊尤為明顯,利潤空間受到擠壓,同時拖累核心價位段產品出貨規模。

OPPO(含realme和OnePlus)以3070萬部出貨量名列第四,較去年同期下降6%。vivo緊隨其後,以2130萬部出貨量位居第五,較去年同期下降7%。兩家廠商的出貨量均出現個位數下滑,主要原因是受2025年第四季入門機型通路提前鋪貨影響,2026年第一季終端銷售節奏放緩。

前五名以外,HONOR躋身全球前十且增速最快,當季出貨1920萬部,較去年同期成長19%。成長主要來自海外市場發力,其中中東和非洲地區HONOR出貨量較去年同期成長超過一倍。而在中國大陸本土市場,受產業競爭加劇影響,HONOR出貨量出現下滑。

市場動態:前置備貨、通脹影響與後續走勢

2026年第一季市場表現反映出產業進入由記憶體、儲存及處理元件成本持續上漲引發的供給端調整週期初期。Omdia將目前市場環境定義為三階段週期中的成長階段:元件價格持續上行,促使廠商與通路合作夥伴提前鎖定訂單,以規避未來成本上漲風險。

- 前置備貨效應:廠商預判成本將進一步上漲而加快通路鋪貨,推高整體出貨數據,但也造成庫存積壓。通路合作夥伴為規避終端售價上漲風險主動增加備貨,進一步放大前置備貨效應。

- 消費需求分化:通路鋪貨規模走高,但終端實際需求依然較為溫和。生活必需品價格持續上漲壓縮居民非必要消費支出,手機換機週期拉長,消費者選購趨於理性,這在中高階市場表現尤為明顯。

- 入門機型定價承壓:廠商已開始向下傳導成本漲幅,入門機型利潤緩衝空間有限,受衝擊最為明顯。這對價格敏感度更高的新興市場影響更為顯著,產業需求進一步受限,通路鋪貨與實際消費需求的分化程度加劇。

Omdia研究經理Le Xuan Chiew表示:「2026年第一季市場表現顯示,供給端因素暫時擾動了真實需求訊號。廠商與通路的前置備貨短期推高出貨量,卻形成庫存積壓,隨著後續需求回歸常態,未來幾個季度將面臨壓力。」

市場展望

隨著偏高的通路庫存逐步消化、終端需求走弱,市場將從前置備貨帶動的擴張階段,轉入更長時間的調整週期。2026年第二季或將開啟庫存回歸常態進程,但產業復甦節奏可能並不均衡,整體回暖力度弱於此前預期。

預計通脹壓力對下半年消費需求的影響將更加顯著且滯後,實際收入與非必要消費支出受到的累積影響將全面顯現。這可能會進一步拉長手機換機週期、抑制市場需求,尤其是在中高階市場。

在此背景下,廠商經營重心將轉向規範通路鋪貨節奏、管控庫存風險以及保護利潤率,整體出貨量成長空間受限。2026年下半年市場表現預計存在下行風險,通路鋪貨將更多貼合謹慎的需求預期,而非盲目擴張通路規模。

Omdia首席分析師Runar Bjørhovde表示:「智慧型手機市場已進入深度調整與結構性變革階段。過去九個月,DRAM記憶體與儲存等供給端壓力持續加劇,至少未來兩年內,仍將是左右市場格局的關鍵變數。」

全球智慧型手機出貨量和年成長率 |

|||||

廠商 |

2026年第一季 |

2025年第一季 |

年成長率 |

||

出貨量

|

市場

|

出貨量

|

市場

|

||

Samsung |

65.4 |

22% |

60.5 |

20% |

+8% |

Apple |

60.4 |

20% |

55.0 |

19% |

+10% |

Xiaomi |

33.8 |

11% |

41.8 |

14% |

-19% |

OPPO |

30.7 |

10% |

32.8 |

11% |

-6% |

vivo |

21.3 |

7% |

22.9 |

8% |

-7% |

其他 |

86.8 |

29% |

83.9 |

28% |

+3% |

總計 |

298.5 |

100% |

296.9 |

100% |

+1% |

註:OPPO統計範圍包含OnePlus和realme。Xiaomi統計範圍包含副品牌Redmi和POCO。因四捨五入,百分比總和可能不等於100%。 |

|||||

來源:Omdia |

© 2026 Omdia |

||||

關於Omdia

Omdia隸屬於TechTarget, Inc.,d/b/a Informa TechTarget(納斯達克代碼:TTGT),為科技研究與顧問機構。我們對科技市場的深入瞭解,建立在與產業領袖的實質訪談及數十萬個數據點之上,讓我們的市場情報成為客戶的策略優勢。從研發到投資報酬率,我們發掘最龐大的商機,並推動產業向前發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com