オムディア:2025年第3四半期のディスプレイ用ガラス収益が過去最高の2700億円に

オムディア:2025年第3四半期のディスプレイ用ガラス収益が過去最高の2700億円に

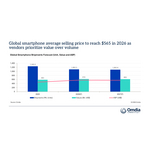

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- ディスプレイ用ガラスの収益が、価格と需要の両方の増加により、2025年第3四半期に2700億円と過去最高を記録したことが、オムディアの新たな調査で明らかになりました。前四半期比(QoQ)で5%、前年同期比(YoY)で14%の収益増加となります。ディスプレイ用ガラスは現在も日本円で取引されています。

2025年第3四半期の堅調な収益は、業界における重要な戦略転換を反映しています。2011年の深刻な不況後、ガラスメーカーは2012年から2022年の約10年間にわたる激しい競争に持ちこたえました。この期間、主要ガラスメーカーは市場シェア獲得のためパネルメーカーに対し低価格を提示し、一部は赤字を計上しています。2022年以降は収益性重視へと焦点が移行しています。このため、メーカー各社は2023年下半期と2024年下半期の両期にガラス価格を引き上げました。2023年下半期はコーニングが価格引き上げを主導し、2024年下半期はコーニングとAGCが主導、次いでNEGが続きました。その結果、ディスプレイ用ガラス価格は2年間で25%以上上昇しました。

この収益性重視の姿勢に沿い、主要ガラスメーカーは現在、ガラス出荷量に合わせてガラス生産能力を管理しています。2022年以前は過剰生産能力を維持していました。ガラス製造は重工業であり、軽微な事故でもガラスタンクの復旧には数か月を要します。主要メーカーは新規タンクへの投資を控え、既存タンクのライン速度向上、生産歩留まり改善、エネルギー効率強化による増産に注力しています。

一方、中国ガラスメーカーは引き続きガラスタンクへの積極的な投資を継続しています。これら中国メーカーは2010年頃にG5ガラス生産でディスプレイガラス事業に参入し、現在ではG5アモルファスシリコン(a-Si)市場で圧倒的なシェアを占めており、現在はG8.5ガラスタンクへの投資を進めています。主要ガラスメーカーは現時点で品質面で優位性を保っていますが、中国の地元ガラスメーカーは長期的な量産において主要メーカーの品質レベルに追いつくと予想され、今後5年から10年の間にG8.5市場シェアを拡大する可能性が高いとみられます。

「主要ガラスメーカーは市場シェアを失う可能性があるため、将来の新規事業への資金調達を目的として、現時点での利益創出に戦略を集中させているようです」と、オムディアのリサーチ・マネジャーである宇野匡は述べています。「主要ガラスメーカーは、半導体産業やその他の分野向けの新たなガラス開発を進めています。新規事業分野には、ガラス貫通電極(TGV)、半導体用サポートガラス、ハードディスク基板用ガラスなどが含まれます」

本リリースの分析およびデータは、オムディアの最新調査に基づくものです。同調査では、ディスプレイ・サプライチェーンの詳細な市場動向追跡と予測を提供しています。

オムディアについて

オムディアは、インフォーマ・テックターゲット(Nasdaq:TTGT)の一部門であり、テクノロジー分野の調査およびアドバイザリーを専門とするグループです。業界リーダーとの直接対話と数十万のデータポイントに基づいたテクノロジー市場に関する深い知見により、当社の市場インテリジェンスはクライアントの皆様にとって戦略的なメリットとなっています。研究開発(R&D)から投資利益率(ROI)まで、最も有望な機会を見極め、テクノロジー業界の発展を後押ししています。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com