OptionMetrics adopta una metodología novedosa para el cálculo de las opciones internacionales que toma como base el mercado de opciones para obtener los mayores niveles de precisión

OptionMetrics adopta una metodología novedosa para el cálculo de las opciones internacionales que toma como base el mercado de opciones para obtener los mayores niveles de precisión

El proveedor de datos y análisis de opciones adopta la curva de rendimiento implícito y sustituye el LIBOR por los principales tipos de interés a un día en los cálculos de volatilidad implícita y griega de las opciones para Norteamérica, Europa y Asia-Pacífico

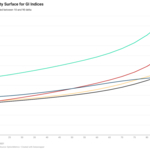

En este gráfico se muestran las tasas implícitas (línea sólida) frente a las tasas de curva cero (línea punteada) para el euro desde enero de 2020 hasta diciembre de 2021. El gráfico ilustra cómo la nueva metodología de opciones implícitas de OptionMetrics, construida con una estructura de plazos de tasas implícitas libres de riesgo de las opciones en los índices principales, ofrece más precisión sobre aquellas basadas en las tasas de curva cero (típicamente utilizadas por otros proveedores) en cálculos de opciones tales como la volatilidad implícita, el precio a plazo, los índices de dividendos, las tasas de préstamo, entre otros. Al aplicar las principales tasas a un día del mercado de opciones (como en el caso de la SOFR que reemplazó a la LIBOR) y la información de las opciones sobre índices, la metodología de OptionMetrics refleja con mayor precisión el costo de los préstamos en los mercados de opciones en Europa, América del Norte y Asia-Pacífico. (Graphic: Business Wire)

NUEVA YORK--(BUSINESS WIRE)--OptionMetrics, proveedor de bases de datos y análisis de opciones para inversores institucionales e investigadores académicos de todo el mundo, anuncia su nueva metodología de opciones implícitas, que ofrece una precisión aún mayor en los cálculos de opciones en Estados Unidos, Europa y Asia-Pacífico. OptionMetrics sustituye la curva cero (utilizada por otros proveedores) por su curva de rendimiento implícito, creada con una estructura de plazos de los tipos a un día y los tipos implícitos libres de riesgo de las opciones sobre los principales índices, para obtener una mayor precisión en los cálculos de la volatilidad implícita, el precio a plazo, el dividendo del índice y el tipo de préstamo.

El comunicado en el idioma original es la versión oficial y autorizada del mismo. Esta traducción es solamente un medio de ayuda y deberá ser comparada con el texto en idioma original, que es la única versión del texto que tendrá validez legal.

Contacts

Hilary McCarthy

Clearpoint Agency

774.364.1440

Hilary@clearpointagency.com