OptionMetrics passe à une nouvelle méthodologie pour les calculs d'options internationales, en s'appuyant sur le marché des options pour les niveaux de précision les plus élevés

OptionMetrics passe à une nouvelle méthodologie pour les calculs d'options internationales, en s'appuyant sur le marché des options pour les niveaux de précision les plus élevés

Le fournisseur de données et d'analyses sur les options passe à la courbe de rendement implicite et remplace le LIBOR par les principaux taux au jour le jour dans les calculs de volatilité implicite des options et des grecques pour l'Amérique du Nord, l'Europe et l'Asie-Pacifique

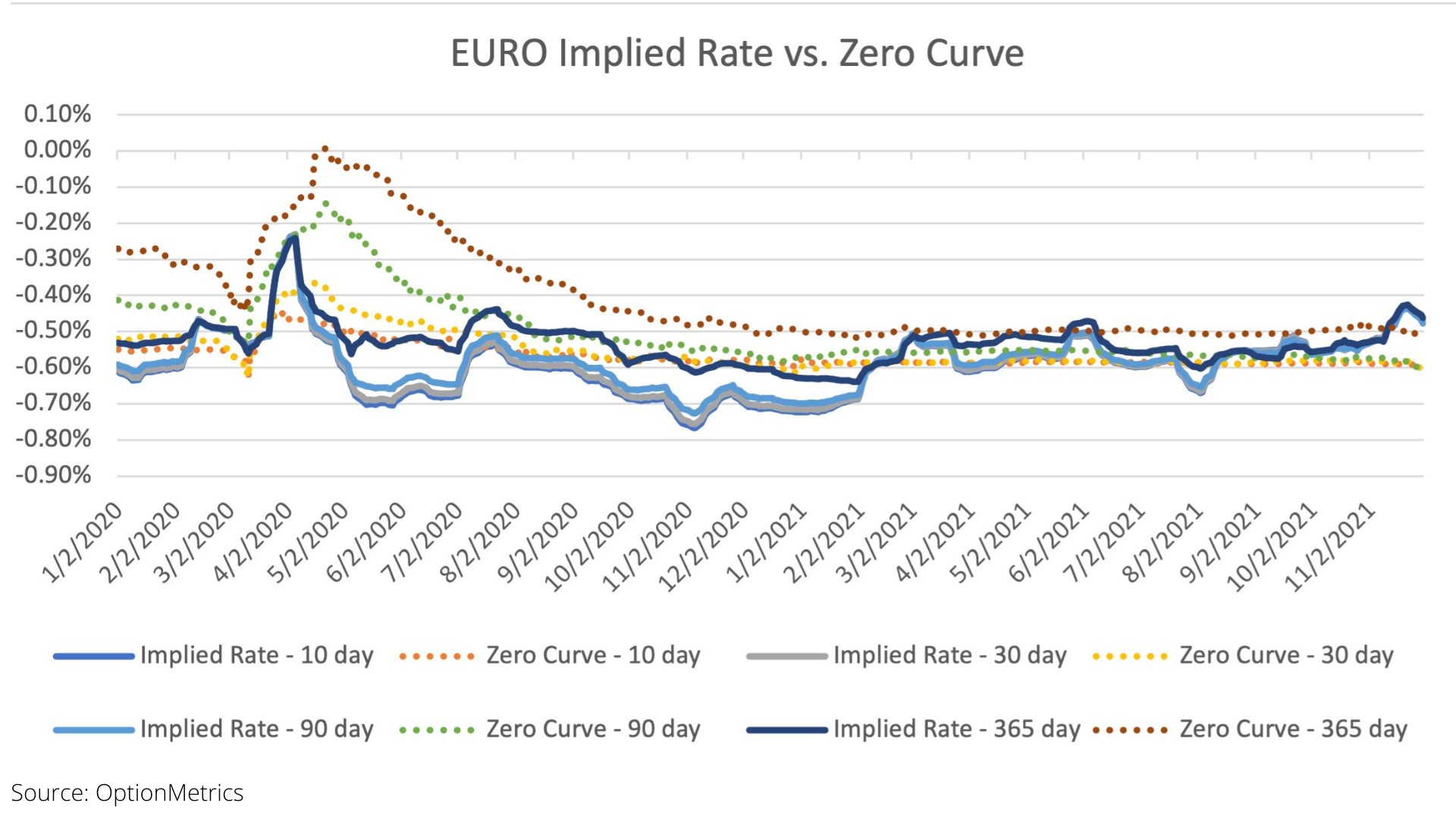

On observe sur ce graphique la courbe des taux implicites (ligne continue) contre la courbe des taux zéro-coupon (ligne pointillée) de l’euro, de janvier 2020 à décembre 2021. Le graphique illustre comment la nouvelle méthodologie d’options implicites OptionMetrics, construite à partir d’options sur les principaux indices selon une structure des échéances à taux sans risque implicites, offre davantage de précision que celles basées sur des taux zéro-coupon (généralement utilisés par d'autres fournisseurs) dans les calculs d’options tels que la volatilité implicite, le prix à terme, le niveau de dividende de l’indice boursier, les taux d'emprunt, etc. En appliquant les principaux taux au jour le jour (comme avec le remplacement du LIBOR par le SOFR) et les données des options sur indices, la méthode OptionMetrics reflète plus précisément le coût des emprunts et des prêts sur les marchés d’options en Europe, en Amérique du Nord et en Asie-Pacifique. (Graphic: Business Wire)

NEW YORK--(BUSINESS WIRE)--OptionMetrics, une base de données d'options et un fournisseur d'analyses pour les investisseurs institutionnels et les chercheurs universitaires du monde entier, annonce sa nouvelle méthodologie d'options implicites, offrant une précision encore plus grande dans les calculs d'options aux États-Unis, en Europe et en Asie-Pacifique. OptionMetrics remplace la courbe des taux zéro-coupon (utilisée par d'autres fournisseurs) par sa courbe de rendement implicite, construite avec une structure par échéance des taux au jour le jour et des taux sans risque implicites des options sur les principaux indices, pour des calculs plus précis de la volatilité implicite, du prix à terme, du dividende sur indice et du taux d'emprunt.

En exploitant les données des options sur indices, OptionMetrics reflète plus précisément les coûts d'emprunt et de prêt sur les marchés d'options. La méthodologie réduit les écarts de volatilité implicites et offre de véritables calculs de volatilité et de grecques par rapport à l'effet de levier des taux de prêt des banques privées, ou à d'autres mesures pouvant inclure un risque de crédit ou des hypothèses d'emprunt irréalistes.

Les taux au jour le jour, tels que le SOFR, sont également utilisés dans la méthodologie pour les options expirant dans moins de 30 jours, afin de réduire le bruit associé aux contrats à court terme. En tant que nouvelle norme par rapport au LIBOR, le SOFR a également une exposition au risque de crédit presque nulle.

OptionMetrics construit des structures par échéance des courbes de taux implicites pour :

- le dollar, en utilisant les options SOFR (Secured Overnight Financing Rate) et S&P 500 Index,

- le franc suisse, en utilisant les options SARON (Swiss Average Rate Overnight) et SMI Index,

- l’euro, en utilisant les taux au jour le jour ESTR (Euro Short-Term Rate) et les options EUROSTOXX 50,

- la livre sterling, en utilisant les options SONIA (Sterling Overnight Index Average) et FTSE 100,

- le yen, en utilisant les options TONAR (Tokyo Overnight Average Rate) et Nikkei 225.

OptionMetrics applique un filtre de lissage spécialisé pour supprimer le bruit des estimations.

« Chez OptionMetrics, nous nous engageons à garantir les données d'options, les grecques et les calculs de volatilité implicite les plus précis. Notre méthodologie d'options implicites s'inspire du marché des options pour refléter plus précisément les risques d'emprunt et de prêt, poursuivant notre stratégie visant à fournir les données les plus précises pour tester les stratégies et évaluer les risques », a déclaré David Hait, Ph.D., PDG d'OptionMetrics.

Les volatilités sont automatiquement calculées avec les nouveaux taux des indices IvyDB US, IvyDB Europe, IvyDB Asia Pacific et IvyDB Global d'OptionMetrics. Aucune modification n'est apportée au format du tableau, à la dénomination des fichiers, aux calculs historiques.

Pour plus d’informations, envoyez un e-mail à info@optionmetrics.com.

Le texte du communiqué issu d’une traduction ne doit d’aucune manière être considéré comme officiel. La seule version du communiqué qui fasse foi est celle du communiqué dans sa langue d’origine. La traduction devra toujours être confrontée au texte source, qui fera jurisprudence.

Contacts

Hilary McCarthy

Clearpoint Agency

774.364.1440

Hilary@clearpointagency.com