OptionMetrics geht zu neuartiger Methodik zur Berechnung internationaler Optionspreise über und greift dabei für ein Höchstmaß an Genauigkeit auf den Optionsmarkt zu

OptionMetrics geht zu neuartiger Methodik zur Berechnung internationaler Optionspreise über und greift dabei für ein Höchstmaß an Genauigkeit auf den Optionsmarkt zu

Der Anbieter von Daten und Analysen für Optionen geht zu einer implizierten Renditekurve über und ersetzt LIBOR durch führende Tagesgeldsätze zur Berechnung von impliziten Optionsvolatilitäten und Optionsgriechen für Nordamerika, Europa und den asiatisch-pazifischen Raum

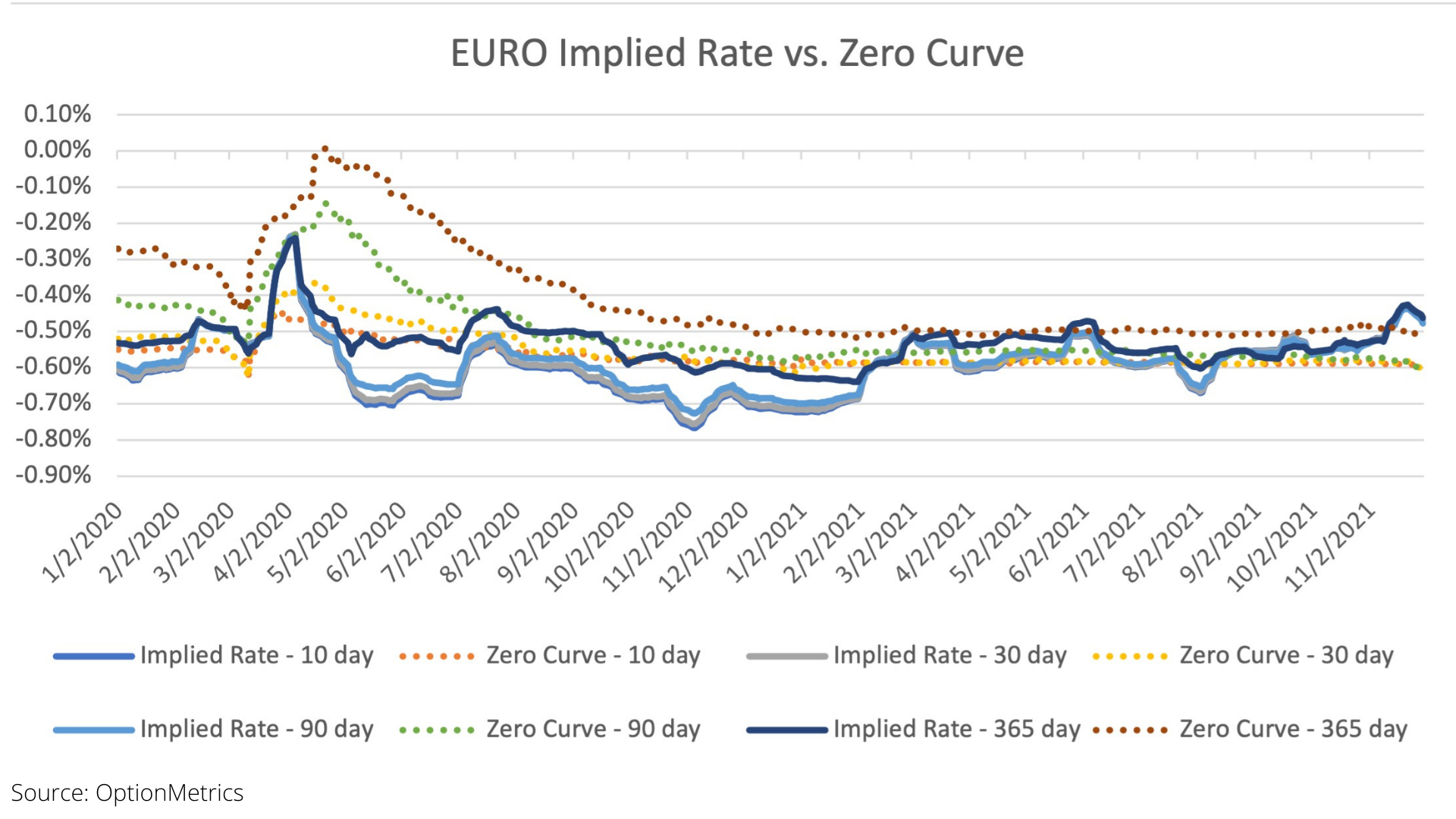

Diese Abbildung stellt die impliziten Kurse (durchgehende Linie) gegenüber der Zero-Kurve (gepunktete Linie) für den Euro von Januar 2020 bis Dezember 2021 dar. Die Grafik zeigt, dass die neue implizierte Methodik für Optionen von OptionMetrics, die sich durch eine Laufzeitstruktur aus implizierten risikofreien Kursen von Optionen der Hauptindizes gestaltet, mehr Genauigkeit bei der Berechnung von Optionskennzahlen wie u. a. implizite Volatilität, Terminpreis, Index-Dividende und Anleihekurs bietet, im Vergleich zu Methoden, die auf Zero-Kurven basieren (die üblicherweise von anderen Anbietern verwendet werden). Durch die Verwendung führender Tagesgeldsätze des Optionsmarktes (wie etwa SOFR als Alternative zu LIBOR) und Daten von Index-Optionen spiegelt die Methodik von OptionMetrics die Kosten von Anleihen und Darlehen auf dem Optionsmarkt in Europa, Nordamerika und im asiatisch-pazifischen Raum genauer wider. (Graphic: Business Wire)

NEW YORK--(BUSINESS WIRE)--OptionMetrics, ein Anbieter von Datenbanken und Analysen im Bereich Optionen für institutionelle Investoren und akademische Wissenschaftler weltweit, gibt seine neue implizierte Methodik für Optionen bekannt, die ein höheres Maß an Genauigkeit bei der Berechnung des Optionspreises in den USA, in Europa und im asiatisch-pazifischen Raum bietet. OptionMetrics ersetzt die Zero-Kurve (die von anderen Anbietern verwendet wird) durch seine implizierte Renditekurve, die sich durch eine Laufzeitstruktur aus Tagesgeldsätzen und implizierten risikofreien Kursen von Optionen der Hauptindizes gestaltet, um ein höheres Maß an Genauigkeit bei der Berechnung von impliziter Volatilität, Terminpreis, Index-Dividende und Anleihekurs zu erlangen.

Durch die Verwendung von Daten aus Index-Optionen spiegelt OptionMetrics die Kosten von Anleihen und Darlehen auf Optionsmärkten genauer wider. Die Methodik reduziert die Schwankungsbreite der impliziten Volatilität und bietet wahre Kennzahlen für Volatilität und Griechen im Vergleich zur Verwendung von Zinssätzen privater Banken oder anderer Kennzahlen, die möglicherweise ein Kreditrisiko oder unrealistische Anleihe-Prämissen einschließen.

Ferner werden bei Optionen, die in weniger als 30 Tagen ablaufen, Tagesgeldsätze wie SOFR in der Methodik verwendet, um Marktstörfaktoren in Verbindung mit kurzfristigen Verträgen zu reduzieren. Im Vergleich zu LIBOR hat SOFR als neuer Standard fast kein Kreditrisiko.

OptionMetrics gestaltet Laufzeitstrukturen für implizierte Kurskurven folgender Währungen:

- US-Dollar unter Verwendung von SOFR (Secured Overnight Financing Rate) und S&P-500-Index-Optionen

- Schweizer Franken unter Verwendung von SARON (Swiss Average Rate Overnight) und SMI-Index-Optionen

- Euro unter Verwendung von ESTR-Tagesgeldsätzen (Euro Short-Term Rate) und EUROSTOXX-50-Optionen

- Britisches Pfund unter Verwendung von SONIA (Sterling Overnight Index Average) und FTSE-100-Optionen

- Yen unter Verwendung von TONAR (Tokyo Overnight Average Rate) und Nikkei-225-Optionen.

OptionMetrics wendet einen speziellen Glättungsfilter an, um Störfaktoren von Schätzungen auszuschließen.

„Bei OptionMetrics sind wir bestrebt, die genauesten Berechnungen für Optionsdaten, Griechen und implizite Volatilität bereitzustellen. Unsere implizierte Methodik für Optionen greift auf den Optionsmarkt zurück, um das Risiko für Anleihen und Darlehen genauer widerzuspiegeln, während wir unsere Strategie weiterführen, die genauesten Daten für das Backtesting von Strategien und die Risikobewertung bereitzustellen“, erklärte Dr. David Hait, CEO von OptionMetrics.

Volatilitäten werden automatisch mit den neuen Preisen über die globalen Indizes von OptionMetrics hinweg berechnet, nämlich IvyDB US, IvyDB Europe, IvyDB Asia Pacific und IvyDB. Das Tabellenformat, die Dateinamen und historische Berechnungen bleiben unverändert.

Für alles Weitere senden Sie eine E-Mail an info@optionmetrics.com.

Die Ausgangssprache, in der der Originaltext veröffentlicht wird, ist die offizielle und autorisierte Version. Übersetzungen werden zur besseren Verständigung mitgeliefert. Nur die Sprachversion, die im Original veröffentlicht wurde, ist rechtsgültig. Gleichen Sie deshalb Übersetzungen mit der originalen Sprachversion der Veröffentlichung ab.

Contacts

Hilary McCarthy

Clearpoint Agency

774.364.1440

Hilary@clearpointagency.com