オムディア(Omdia)、需要見通しが弱まる中、2026年第1四半期の世界タブレット市場は0.1%の微増と発表

オムディア(Omdia)、需要見通しが弱まる中、2026年第1四半期の世界タブレット市場は0.1%の微増と発表

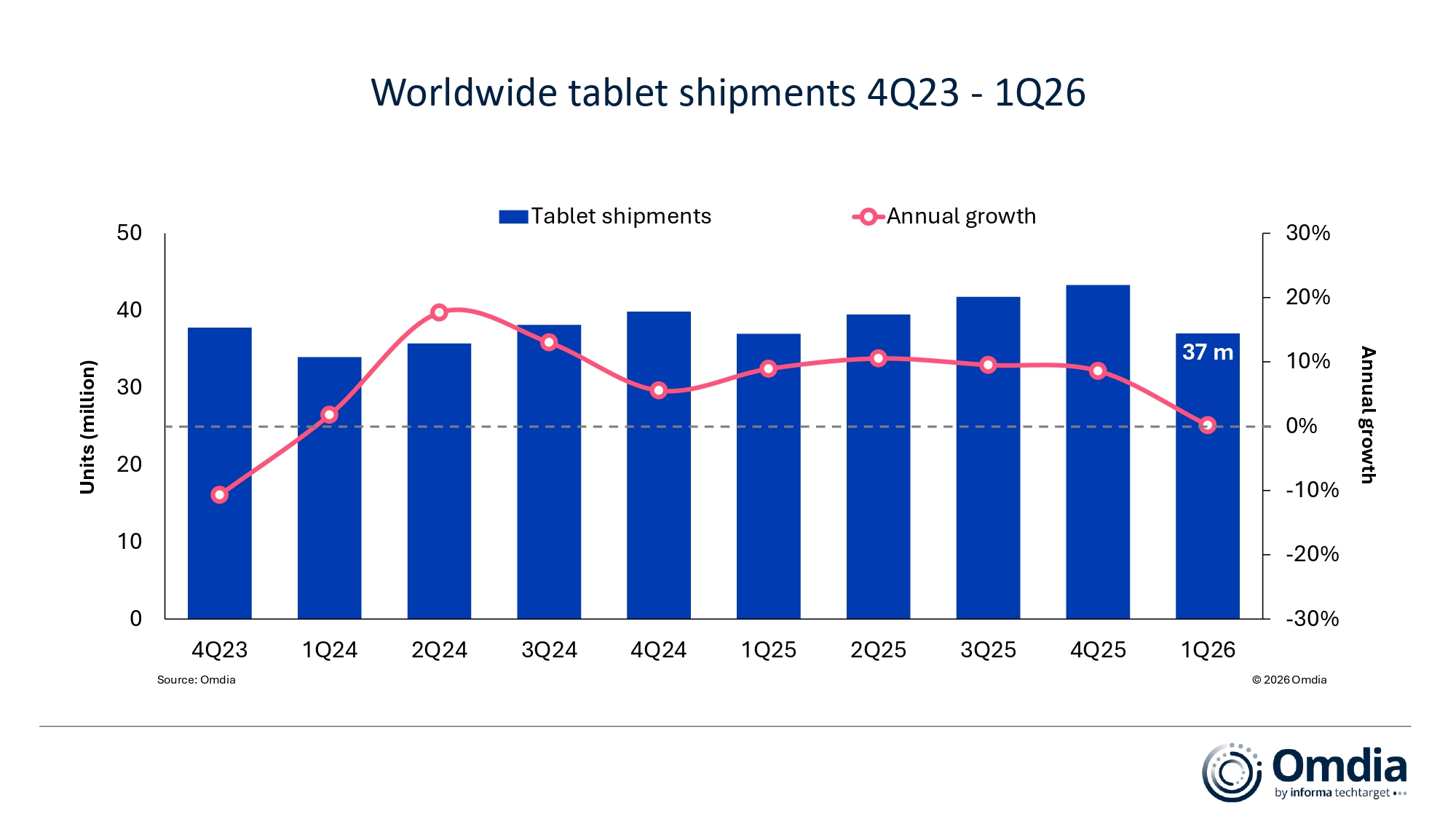

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディア(Omdia)の最新調査によると、2026年第1四半期の世界タブレット市場は横ばいで推移し、出荷台数はわずか前年比0.1%増の3,700万台と発表した。タブレットの出荷台数は、例年の季節要因に沿って前四半期比では減少した一方、地域別では中南米が最も高い伸びを示し、中東・アフリカ地域がこれに続いた。ただし、この成長の多くは最終需要ではなく在庫積み増しによるもので、需要見通しの弱さが示唆されている。

「2026年に入り、タブレットは利益率、数量、全体的な価値の面でメーカーにとっての優先度が下がっています。供給制約が続く環境下において、消費者とベンダーはいずれも、どのデバイスを優先するかについて、これまで以上に慎重かつ選択的に判断しています。PCメーカーはノートブックPCおよびデスクトップPCに注力し、スマートフォンとタブレットの両方を展開するメーカーは、ビジネス全体への寄与が大きいスマートフォンに比重を移しています。」と、オムディア(Omdia)のリサーチ・マネージャーであるHimani Mukka氏は述べた。

「タブレット市場では、2026年のメーカー各社の注力は、マスマーケットに比べて需要がより堅調に推移しているプレミアムセグメントに重点が置かれる見通しです。一方、ボリューム層はより厳しい状況にあります。さらなる値上げの吸収余地が乏しく販促の余地も限られるうえ、PC市場におけるWindows 10のサポート終了サイクルに相当する構造的な買い替え促進要因がタブレットにはありません。2026年下半期の見通しも慎重なものにとどまると予想されており、ボリューム市場セグメントは出荷台数と出荷額の両面で最も大きな圧力に直面するとみられます。」と、Mukka氏は付け加えた。

「PCセグメントでは、Chromebookは現在、最も大きな影響を受けているカテゴリーで、出荷台数が大幅に減少しています。生産指標は短期的な見通しの弱さを示しており、教育分野向けの導入案件についても、市場環境が安定するまで延期されるケースが増えています。継続する供給制約により、日本のGIGAスクール構想第2期の実施にも遅れが生じると見込まれています。2024年末から2025年末にかけて延長された第1フェーズは大きな混乱なく完了した一方、現在の供給環境は、次のフェーズに遅れが生じる可能性が高いとみられています。」と、オムディア(Omdia)のプリンシパル・アナリストであるKieren Jessop氏は述べた。

世界タブレット出荷実績(市場シェアおよび年間成長率) |

|||||

Omdia PC Market Pulse:2026年Q1 |

|||||

メーカー |

2026年第1四半期

|

2026年第1四半期市場シェア |

2025年第1四半期

|

2025年第1四半期

|

年間成長率 |

Apple社 |

14,837 |

40.1% |

13,746 |

37.2% |

7.9% |

Samsung社 |

5,796 |

15.7% |

6,633 |

17.9% |

-12.6% |

Huawei社 |

3,242 |

8.8% |

2,530 |

6.8% |

28.1% |

Lenovo社 |

3,045 |

8.2% |

2,537 |

6.9% |

20.0% |

Xiaomi社 |

2,653 |

7.2% |

3,072 |

8.3% |

-13.6% |

その他 |

7,447 |

20.1% |

8,453 |

22.9% |

-11.9% |

合計 |

37,020 |

100.0% |

36,971 |

100.0% |

0.1% |

|

|

|

|

|

|

|

|

||||

市場動向の概要

- 世界のタブレット市場は2026年第1四半期、前年同四半期比でフラットな推移。

- 主要ベンダーの中ではHuawei社とLenovo社が最も高い伸びを記録し、それぞれ前年比28%、20%の増加。

- Apple社はトップの座を維持し、1,480万台を出荷、前年比7.9%増。「iPad Air」の好調が下支え。

- Samsung社は2位を維持したが価格面のプレッシャーに直面し、出荷は前年比12.6%減の580万台。

- Huawei社は3位で320万台、前年比28%増。アジア太平洋地域でのプレゼンス拡大が継続。

- Lenovo社は300万台、前年比20%増。出荷の前倒しと教育向け導入が寄与。

- Xiaomi社は260万台で前年比13.6%減となり、トップ5を構成。

世界Chromebook出荷実績(市場シェアおよび年間成長率) |

|||||

Omdia PC Market Pulse:2026年第1四半期 |

|||||

メーカー |

2026年第1四半期

|

2026年第1四半期

|

2025年第1四半期

|

2025年第1四半期

|

年間成長率 |

Lenovo社 |

1,465 |

32.5% |

1,650 |

32.4% |

-11.2% |

HP社 |

1,066 |

23.7% |

1,258 |

24.7% |

-15.3% |

Acer社 |

937 |

20.8% |

984 |

19.3% |

-4.9% |

Dell社 |

413 |

9.2% |

575 |

11.3% |

-28.3% |

Asus社 |

406 |

9.0% |

393 |

7.7% |

3.5% |

その他 |

216 |

4.8% |

230 |

4.5% |

-5.9% |

合計 |

4,503 |

100.0% |

5,090 |

100.0% |

-11.5% |

|

|

|

|

|

|

|

|

||||

主要なChromebook各社メーカーはすべて、2026年第1四半期に厳しい状況に直面した。首位となったLenovo社は、傘下のNECパーソナルコンピュータ(NEC PC)社とともに日本のGIGAスクール構想における主要参加企業だったが、第1フェーズの導入完了に伴い、出荷台数は前年比11.2%減の150万台。HP社は2位となり、出荷台数は100万台、前年比15.3%減となった。Acer社は93万7,000台で3位となり、北米での安定出荷とAPAC向けの増加が下支えとなり、比較的小幅な減少にとどまった。Dell社は上位5社の中で最大の減少、出荷台数は前年比28.3%減の41万3,000台となった。ASUS社は日本のGIGAスクール構想第2期における主要参加企業の1社として2026年第1四半期に唯一プラス成長を達成、出荷台数は前年比3.5%増の40万6,000台、市場シェアは9%となった。

オムディア(Omdia)について

オムディア(Omdia)は、テックターゲット社(TechTarget, Inc.)の傘下事業部門であり、ナスダック上場企業インフォーマ・テックターゲット(Informa TechTarget、Nasdaq: TTGT)の名称で事業を展開するテクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

※本プレスリリースの公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: Fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com