Omdia:全球平板電腦市場2026年第一季僅成長0.1%,需求前景疲軟

Omdia:全球平板電腦市場2026年第一季僅成長0.1%,需求前景疲軟

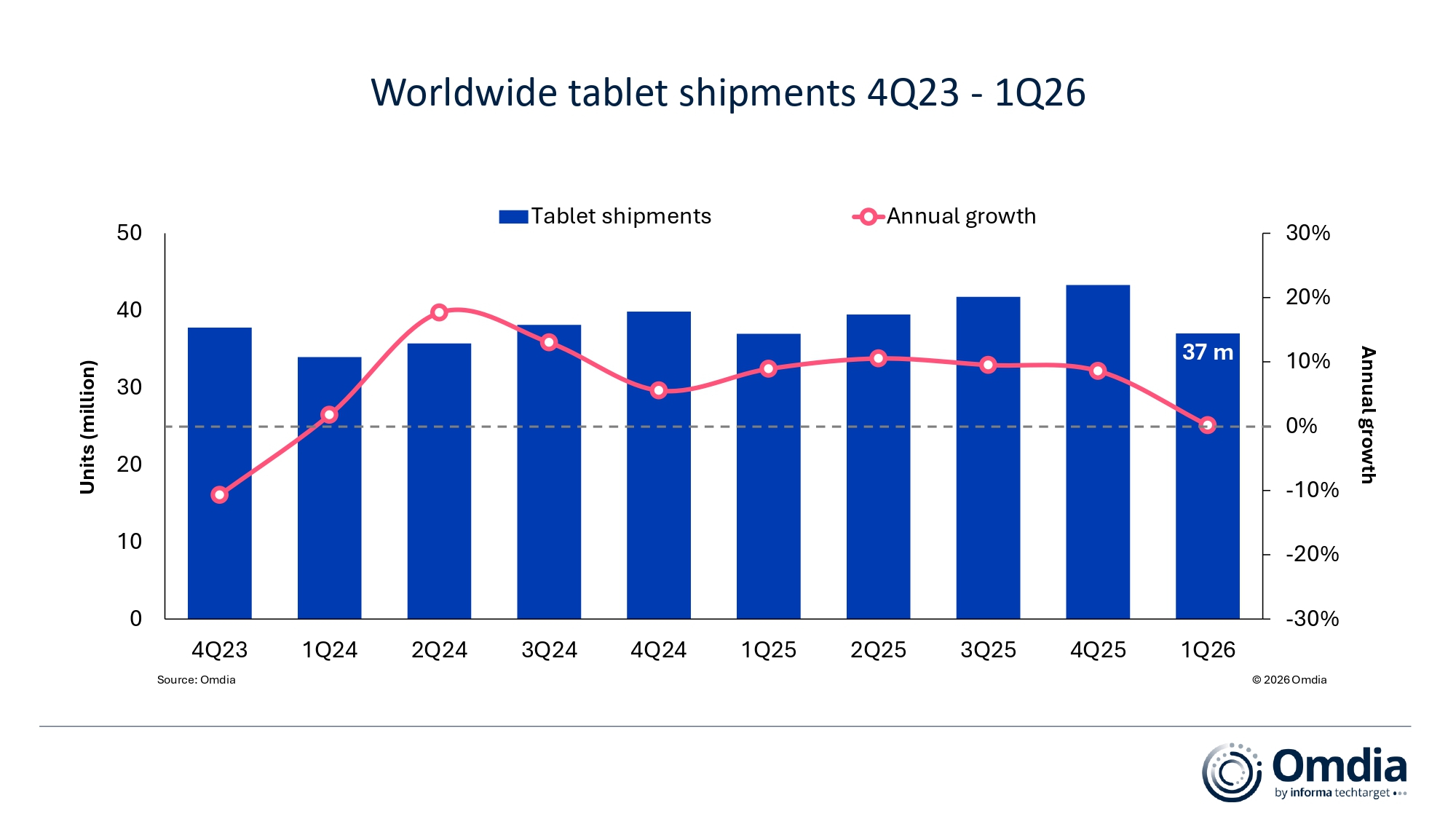

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia最新研究顯示,2026年第一季全球平板電腦市場維持平穩,出貨量較去年同期成長僅0.1%,達到3,700萬台。儘管平板電腦出貨量較上季下降,符合典型的季節性規律,但拉丁美洲表現最為強勁,其次是中東和非洲。然而,這一成長主要由庫存累積驅動,而非終端使用者需求,顯示市場需求前景疲軟。

「展望2026年,無論從利潤率、出貨量還是整體價值來看,平板電腦對廠商的重要性都已下降。」Omdia研究經理Himani Mukka表示,「在供應緊張的環境下,消費者和廠商都更加審慎地決定該優先選擇哪些裝置。PC廠商專注於筆記本和桌上型電腦,而同時涉足智慧型手機和平板電腦的廠商則由於智慧型手機對整體業務的貢獻遠大於其他裝置,而逐漸將重心向其轉移。」

「在平板電腦領域,廠商在2026年的重心將偏向高端市場,這是因為相對於大眾市場,高端市場的需求表現更為強勁。」Mukka補充道,「大眾市場則面臨更大的挑戰:促銷空間有限,消費者已無力承受進一步的價格上漲,而且平板電腦缺乏像PC市場Windows 10停止支援週期那樣的結構性更新換代催化劑。預計2026年下半年的前景將保持謹慎,大眾市場細分領域在出貨量和價值方面都將面臨最大的壓力。」

「在PC領域,Chromebook目前是受影響最大的品類,出貨量大幅下降。」Omdia首席分析師Kieren Jessop表示,「生產指標顯示近期前景疲軟,與教育相關的部署越來越多地被推遲,直至市場狀況趨於穩定。此外,持續的供應瓶頸預計也將延後日本『GIGA School Program 2.0』計畫的第二階段。雖然第一階段(從2024年底延長至2025年底)已順利完成,未受重大干擾,但當前的供應環境可能會導致下一階段的延誤。」

全球平板電腦出貨量(市場佔有率及年增率) |

|||||

OmdiaPC市場脈搏報告:2026年第一季 |

|||||

廠商 |

2026年第一季

|

2026年第一季

|

2025年第一季

|

2025年第一季

|

|

蘋果 |

14,837 |

40.1% |

13,746 |

37.2% |

7.9% |

三星 |

5,796 |

15.7% |

6,633 |

17.9% |

-12.6% |

華為 |

3,242 |

8.8% |

2,530 |

6.8% |

28.1% |

聯想 |

3,045 |

8.2% |

2,537 |

6.9% |

20.0% |

小米 |

2,653 |

7.2% |

3,072 |

8.3% |

-13.6% |

其他 |

7,447 |

20.1% |

8,453 |

22.9% |

-11.9% |

總計 |

37,020 |

100.0% |

36,971 |

100.0% |

0.1% |

|

|

|

|

|

|

註:出貨量單位為千台。因四捨五入,百分比總和可能无法达到100%。 來源:Omdia PC Horizon服務(出貨量),2026年4月 |

|

||||

2026年第一季全球平板電腦市場表現與去年同期大致持平。在主要廠商中,華為和聯想的成長最為強勁,出貨量分別較去年同期成長28%和20%。蘋果維持領先地位,出貨量達1,480萬台,較去年同期成長7.9%,這主要得益於iPad Air的強勁表現。三星位居第二,但面臨價格壓力,出貨量較去年同期下降12.6%至580萬台。華為排名第三,出貨量為320萬台,較去年同期成長28%,該公司持續穩定拓展在亞太地區的業務。聯想以300萬台的出貨量緊追在後,較去年同期成長20%,這主要得益於市場需求的成長和教育領域的部署。小米排名第五,出貨量為260萬台,年減13.6%。

全球Chromebook出貨量(市場佔有率及年增率) |

|||||

OmdiaPC市場脈搏報告:2026年第一季 |

|||||

廠商 |

2026年第一季

|

2026年第一季

|

2025年第一季

|

2025年第一季

|

|

聯想 |

1,465 |

32.5% |

1,650 |

32.4% |

-11.2% |

惠普 |

1,066 |

23.7% |

1,258 |

24.7% |

-15.3% |

宏碁 |

937 |

20.8% |

984 |

19.3% |

-4.9% |

戴爾 |

413 |

9.2% |

575 |

11.3% |

-28.3% |

華碩 |

406 |

9.0% |

393 |

7.7% |

3.5% |

其他 |

216 |

4.8% |

230 |

4.5% |

-5.9% |

總計 |

4,503 |

100.0% |

5,090 |

100.0% |

-11.5% |

|

|

|

|

|

|

註:出貨量單位為千台。因四捨五入,百分比總和可能无法达到100%。 來源:Omdia PC Horizon服務(出貨量),2026年4月 |

|

||||

所有主流Chromebook廠商在第一季皆面臨挑戰。聯想位居榜首,並與子公司NEC共同參與了日本「GIGA School」計畫,但由於第一階段部署已結束,其出貨量與去年同期相比下降11.2%至150萬台。惠普位居第二,出貨量為100萬台,較去年同期下降15.3%。宏碁以93.7萬台的出貨量排名第三,由於北美市場出貨量穩定,亞太地區出貨量成長,其降幅相對較小。戴爾在前五名廠商中降幅最大,出貨量較去年同期下降28.3%至41.3萬台。華碩是日本「GIGA School Program 2.0」的另一重要參與者,也是第一季唯一實現成長的廠商,出貨量年增3.5%至40.6萬台,市佔率為9%。

關於OMDIA

Omdia 隸屬於 TechTarget, Inc.,d/b/a Informa TechTarget(納斯達克代碼:TTGT),為科技研究與顧問機構。我們對科技市場的深入瞭解,建立在與產業領袖的實質訪談及數十萬個數據點之上,讓我們的市場情報成為客戶的策略優勢。從研發到投資報酬率,我們發掘最龐大的商機,並推動產業向前發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: Fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com