オムディア(Omdia)、中国本土のクラウドインフラ支出が2025年Q4に26%増、AI需要とエージェント拡大が牽引と発表

オムディア(Omdia)、中国本土のクラウドインフラ支出が2025年Q4に26%増、AI需要とエージェント拡大が牽引と発表

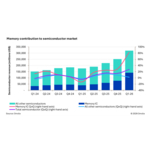

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディア(Omdia)の新たな調査によると、中国本土のクラウドインフラサービス支出は2025年度第4四半期に147億ドルに達し、前年同期比26%増となった。これは前四半期からの成長加速が続いたことを示しており、20%を超える成長は3四半期連続となった。今後、オムディア(Omdia)は中国のクラウドインフラサービス支出が2026年に26%成長すると予測していると発表した。

2025年度第4四半期も、AIは引き続き市場の主な成長要因となったが、その影響はモデル関連の需要にとどまらず、より広範なクラウドインフラ消費や企業の導入能力の強化へと拡大した。同時に、市場の関心はモデルそのものから、現実のビジネスプロセスにより密接に連動する「エージェント」などのプロダクト形態へと移りつつある。市場競争の焦点は、製品としての完成度、運用能力、そしてシナリオへの組み込みの深さへと移行する傾向がある。AI導入が実際のビジネスワークフローに近づくにつれ、より広いエコシステム全体での連携も、これまで以上に重要な役割を担うことになる。

中国本土のクラウドインフラサービス市場は2025年度第4四半期も回復を続け、前年同期比26%の成長を記録した。AI関連の需要が引き続き主要な成長要因となった。企業によるAI導入が深まるなか、市場成長はモデル利用だけでなく、企業におけるAIの導入が進むにつれ、市場の成長はモデルの利用だけでなく、企業向けAIの広範な展開、オンプレミス型AIの導入拡大、およびコンピューティング、ストレージ、データベースといった従来のクラウドリソースに対する需要の高まりによっても支えられるようになった。

「これは、AIの役割が単独の技術機能から、より広範なインフラ需要を生み出す存在へと変化していることを示しています。」とオムディア(Omdia)のシニア・リサーチ・ディレクターであるRachel Brindley氏は述べた。 また、同氏は続けて「企業が実際の業務シナリオのより幅広い領域にAIを導入するにつれ、デプロイメントモデル、データ環境、運用フレームワークはますます複雑になっています。その結果、クラウドリソースへの需要は、モデルの利用にとどまらず、より広範なインフラストラクチャ層にまで及ぶようになっています。」と付け加えた。

AIの商用化もまた、チャットボット型のアプリケーションをから、特にエージェントを中心とする実行指向のアプリケーションへと徐々に進化している。 中国におけるOpenClawの急速な台頭は、この変化に対する市場の関心をさらに高めた。さらに重要なことは、OpenClawによって、エージェントが会話型インターフェースを通じてワークフロー、ツール利用、外部システムをどのよう連携させつつ、ビジネスプロセスにより密接に適合した製品形態として提供されるかが、市場により明確な展望を与えた点である。

「会話型インターフェース、ワークフロー、企業システムが、エージェントの起動および実行プロセスにますます統合されるにつれ、市場競争の焦点は変わり始めています。」とオムディア(Omdia)のシニア・アナリストであるYi Zhang氏は述べている 同氏は続けて「競争の焦点は、モデルやプラットフォームの機能だけでなく、エージェント製品の実際の提供能力や、運用面に対しての完成度、そして現実の業務シナリオとの統合の深さへと移行しつつあります。」と付け加えた。

この変化が顕著になるにつれ、中国の主要クラウドベンダーは、台頭しつつあるエージェント市場の中でそれぞれ異なる領域に重点を置き、独自の対応を進めている。Tencent Cloud社はインターフェース層の価値を重視し、主要なインスタントメッセージング・プラットフォームとその広範なエコシステムを軸に、エージェント製品戦略を加速させると同時に、メッセージングやチャットのインターフェースを、エージェントの呼び出しや実行の起点へと発展させる方法を模索している。Alibaba Cloud社はエンタープライズ・プラットフォーム層により重点を置き、業務プロセス全体でのエージェント導入を支援するため、企業向けエージェント・プラットフォームとワークフロー実行機能を強化している。一方、Huawei Cloud社は業界別シナリオを通じたAI導入を推進し続けており、モデル、プラットフォーム、ソリューション機能の統合的な開発に一層注力している。

エージェントが実際の業務プロセスにより深く入り込むにつれ、エコシステム全体における連携の重要性が高まっており、2025年第4四半期に、パートナー経由のクラウド収益が市場の25%を占めた。パートナーがAI導入をビジネス価値へと結びつける役割を果たすにつれ、このシェアはさらに拡大すると予想される。

Alibaba Cloud社は2025年度第4四半期に中国のクラウドインフラ市場で37%のシェアを占め、首位を維持。また、AI関連製品の収益は、10四半期連続で前年同期比3桁成長を記録した。同四半期中、同社は「wen3.5」投入と「ModelStudio」プラットフォーム(Bailian)の更なる機能強化を通じて、AIフルスタックポートフォリオの強化を継続した。今回のアップデートでは、エージェント開発とマルチモーダル知識管理への対応を拡充するとともに、長期記憶、データコネクター、テンプレート、MCPサービスなどの機能が追加された。

これらの機能強化により、「Model Studio」上の公開モデルAPIにおける1日平均トークン消費量は、3カ月間で6倍に増加した。Alibaba Cloud社はまた、エンタープライズグレードのAIネイティブ・エージェントプラットフォームである 「Wukong」をリリースし、

モデルおよびプラットフォームの機能を、より実践的な企業向けAI導入へと広げた。また同社は3月、日本で4カ所目となるデータセンターを開設し、地域インフラの展開を拡大した。

Huawei Cloud社は2025年度第4四半期も、17%の市場シェアを獲得し、中国で第2位のクラウドインフラプロバイダーの座を維持した。同四半期中、同社は、業界に特化した展開と広範なエコシステム支援を組み合わせることで、AI戦略を引き続き推進した。今年2月、スマートヘルスケア向けの「Industry AI Foundry」イニシアチブを立ち上げた。この取り組みの一環として、モデル、プラットフォーム、ソリューション機能を統合し、医療分野におけるAI導入を加速させるクラウド・エッジ・デバイス連携型のスマート病理診断ソリューションも導入した。 また、Huawei Cloud社は開発者および企業向けのエンジニアリング指向型インテリジェント・コーディングソリューションである「CodeArts」をリリースし、パブリックベータ版公開以来、ユーザー数は7倍に拡大した。3月、Huawei Cloud社は中国におけるパートナーポリシーを更新し、2億人民元(2,890万米ドル、日本円で約45億8,556万円)のAIエコシステム基金を立ち上げることで、AIエコシステムのパートナー支援をさらに拡大した。

Tencent Cloud社は2025年度第4四半期に、中国のクラウドインフラ市場で推定10%のシェアを占めた。同社は、エージェント戦略を開発機能から、より実践的な製品化と導入へとさらに推進した。1月、Tencent Cloud社はエージェント開発プラットフォーム(ADP)をアップグレードし、マルチエージェントオーケストレーション、GraphRAG、プラグインエコシステム、エンジニアリング機能への対応を強化した。また、「WorkBuddy」や「QClaw」などの製品をリリースし、より幅広いユースケースへと拡大した。3月末には、初のエージェント製品ロードマップを発表し、MaaSプラットフォームを「TokenHub」へとアップグレードすることで、これらの製品と機能をさらに統合し、より統一されたエージェントソリューションへと発展させた。インフラ面では、欧州でのプレゼンス強化に向け、フランクフルトに新たなクラウド・アベイラビリティゾーンを追加する計画を発表した。

オムディア(Omdia)はクラウドインフラサービスを、サードパーティプロバイダーがホスティングしインターネット経由でユーザーに提供する、以下の合計として定義されている。

- ベアメタル・アズ・ア・サービス(BMaaS)

- インフラストラクチャ・アズ・ア・サービス(IaaS)

- プラットフォーム・アズ・ア・サービス(PaaS)

- コンテナ・アズ・ア・サービス(CaaS)

- サーバーレス

オムディア(Omdia)について

オムディア(Omdia)は、テックターゲット社(TechTarget, Inc.)の傘下事業部門であり、ナスダック上場企業インフォーマ・テックターゲット(Informa TechTarget、Nasdaq: TTGT)の名称で事業を展開するテクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

※本プレスリリースの公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com