オムディア(OMDIA)、深刻なメモリとストレージ供給不足で2026年の世界PC出荷台数は12%減の見通しと発表

オムディア(OMDIA)、深刻なメモリとストレージ供給不足で2026年の世界PC出荷台数は12%減の見通しと発表

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- 2026年の世界のiデスクトップPC、ノートPC、ワークステーションの出荷台数は、前年比12%減の2億4500万台に落ち込む見通しであると、オムディアは最新調査を発表。この予測の背景には、メモリおよびストレージの価格急騰があります。特に2026年第1四半期には最低でも60%の価格上昇が見込まれており、その後の四半期でも価格上昇圧力は続くと予測。ただし、追加の値上げ幅は比較的緩やかになる見通しで、2025年第1四半期以降の主流メモリおよびストレージ構成コストは90から165米ドルに上昇しており、PCメーカー各社に大きな財務圧力をもたらしています。このため、各社は販促の縮小、製品価格の引き上げ、製品構成の調整を迫られています。PC製品カテゴリー別の影響は全体的にほぼ同水準と予想されていますが、デスクトップPCは10%減の5320万台、ノートPCは12%減の1億9220万台と見込まれています。

オムディアはこの急激な状況変化を踏まえ、複数のシナリオに基づく影響分析を発表しました。最新の市場動向と予測情報から分析すると、下振れリスクが高いとみられています。具体的には、メモリおよびストレージの不足がさらに拡大し、価格上昇が一段と急速になる可能性があり、消費者需要のさらなる低迷やPCメーカーの供給制約の強化につながると見込まれています。また、PC出荷台数は15%減、あるいはそれ以上の落ち込みとなる可能性を予測されています。さらに、先日から勃発した中東紛争拡大も、国際輸送や地域市場の成長に大きな懸念をされています。ただし、この中東情勢の長期化の有無に関しては現時点で見通しがつかない状況です。

更に、オムディアの価格帯別詳細分析によると、供給不足と価格上昇は異なる価格帯の製品に様々な程度で影響を与えています。「低価格帯製品はコスト増加を賄うための利益率の調整幅が狭く、このセグメントの消費者は価格変動にも敏感です。」とオムディアのプリンシパル・アナリスト、ベン・イェー氏は述べています。「加え、低価格帯製品は、容量の小さい旧世代部品に依存するケースが多く、供給割り当ての優先順位も低い上、一部サプライヤーが生産を終了しているという課題にも直面しています。そのため、PCメーカーは限られたメモリ・ストレージ供給の中で、高価格帯のプレミアム製品を優先する戦略が予測されます。」と加えました。

2026年は、500米ドル未満のPCが最も大きな打撃を受け、28%減の約6210万台数の出荷となる見通しです。これに対して、900米ドル以上のハイエンドPCの出荷台数は比較的堅調で、小幅な成長を維持する可能性があります。イェー氏はさらに、「高価格帯はコスト増を吸収する能力が高いだけでなく、一部の消費者やIT部門の担当者は中核的なニーズを優先するため価格上昇を受け入れると想定した。これにより価格構成比の上方シフトが促進する可能性がある。」と説明しています。「ただし、価格帯の上昇が必ずしも製品構成の改善を意味するわけではない」とも付け加えました。

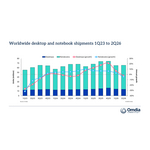

世界のデスクトップPCおよびノートPC出荷台数(市場シェアおよび年間成長率) オムディアPC出荷予測:2025年および2026年 |

|||||

プラット

|

2025

|

2025

|

2026

|

2026

|

年間

|

Windows

|

231,679 |

83.1% |

203,550 |

83.0% |

-12.1% |

MacOS |

27,740 |

10.0% |

26,401 |

10.8% |

-4.8% |

ChromeOS |

19,317 |

6.9% |

13,990 |

5.7% |

-27.6% |

HarmonyOS |

141 |

0.1% |

1,404 |

0.6% |

897.0% |

合計 |

278,876 |

100.0% |

245,344 |

100.0% |

-12.0% |

|

|

|

|

|

|

注:出荷台数の単位は千台。四捨五入の関係で合計が100%にならない場合があります。 出典:オムディア 「PC Horizon Service」(セルイン出荷および予測)、2026年3月 |

|

||||

オムディアのリサーチ・マネジャーであるキーレン・ジェソップ氏は以下のように述べています。 「2026年の供給主導の市場低迷はPCプラットフォームごとに等しく影響するわけでもありません。PC出荷台数の約83%を占めるWindows PCでは、メモリとストレージ不足の影響を最も大きく受け、2026年には12%の減少が予想されています。一方、教育市場への依存度が高いChromeOSベースのPCは、部品配分の縮小、利益率低下、一部メモリ・ストレージ製品の生産終了の影響を受け、28%減と最も大きな落ち込みが予想。これに対し、Apple 社のMacOSベースのPCは、垂直統合型サプライチェーンとプレミアム戦略に支えられ、5%減と比較的軽微な落ち込みにとどまる見通しと予測されます。また、HarmonyOSベースのPCは新たな成長分野として注目されており、Huawei社が中国でPCエコシステムを拡大していることから、小規模な市場から前年度比で約10倍の成長が見込まれます。」

オムディア(Omdia)について

オムディアは(Omdia)は、テックターゲット社(TechTarget, Inc.)の傘下事業部門であり、ナスダック上場企業インフォーマ・テックターゲット(Informa TechTarget、Nasdaq: TTGT)の名称で事業を展開するテクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com