Omdia:2025年第三季半導體產業成長提速,季度營收首次突破2000億美元

Omdia:2025年第三季半導體產業成長提速,季度營收首次突破2000億美元

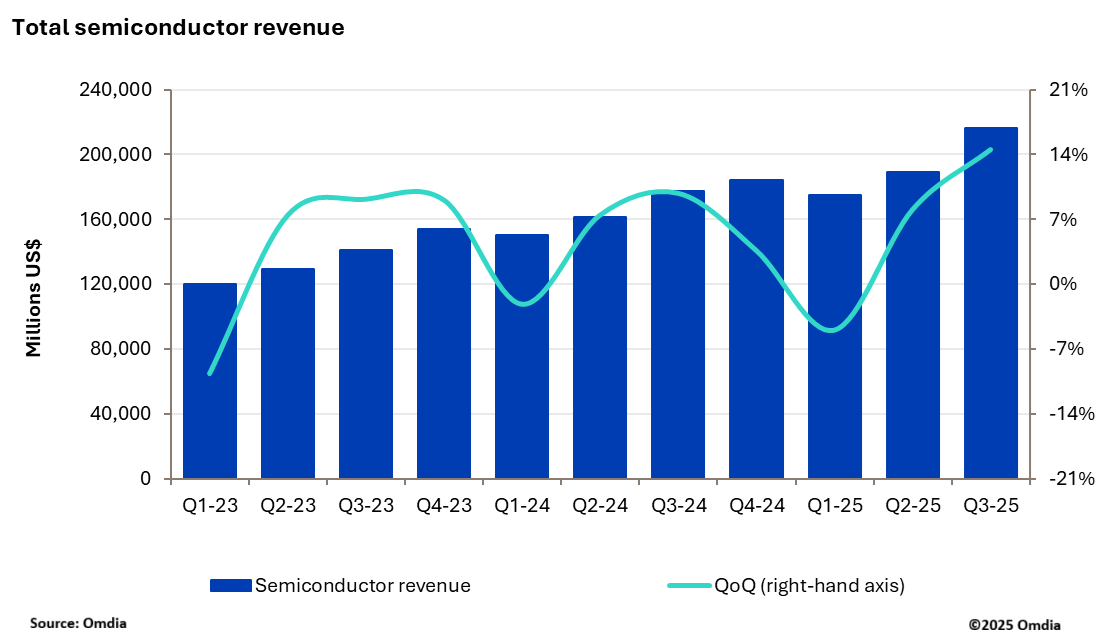

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia最新研究顯示,2025年第三季半導體市場表現創歷史新高,產業營收達到2163億美元,較前一季成長14.5%。繼2025年第二季實現較前一季8%的強勁成長後,全球半導體市場單季度營收首次突破2000億美元大關。照此速度,該產業2025年全年營收可望突破8000億美元。

2025年第三季表現遠超季節性預期

AI和儲存產品需求依然強勁,這兩大區隔市場的成長速度均超過整體市場水準。儘管AI是近期產業熱議的焦點,但Omdia指出,2025年第三季帶動市場成長的區隔領域數量多於以往季度。

從歷史資料來看,第三季半導體產業較前一季平均增幅略高於7%,而2025年第三季來臨前的市場普遍預期為較前一季成長約5%,符合典型的季節性走勢。但實際情況是,該季度較前一季的增幅相較預期增加了不止一倍,達到14%以上,幾乎所有半導體品類的表現都超出上一季度的預測。

成長動力從NVIDIA和儲存領域向外擴散

2024年是半導體市場的創紀錄之年,產業營收突破6500億美元,年成長率超過20%。但Omdia指出,這一輪成長的分佈極不均衡。若剔除NVIDIA和儲存晶片的營收,受庫存調整和需求疲軟的制約,市場其他板塊在2024年僅實現1%的成長。

相較之下,2025年市場呈現出更為健康且全面的復甦態勢。雖然AI和儲存仍是主要成長引擎,但市場其他板塊目前也在強勁成長。2025年第三季,整體市場營收較前一季成長超過14%,即便剔除NVIDIA和儲存晶片,較前一季增幅也達到9%以上。

Omdia預測,2025年全年半導體產業營收將突破8000億美元,較2024年成長近20%。即便不計入NVIDIA和儲存晶片,市場年成長率也可望達到9%左右,這證實了2025年半導體產業已從少數區隔領域帶動成長,轉向全產業共同擴張的新階段。

頂尖企業鞏固AI和儲存領域領先地位

以2025年第三季營收排名,半導體產業前四大企業分別是NVIDIA 以及三大儲存巨擘Samsung、SK Hynix和Micron,彰顯AI加速器和頂級儲存產品的持續主導地位。

Omdia資深首席分析師Lino Jeng表示:「隨著AI推理工作負載規模的擴大,傳統動態隨機存取記憶體(DRAM)和高頻寬記憶體(HBM)的需求同步激增,推動產品價格在短期內出現大幅上漲。我們預計第四季營收將創下歷史新高,這一強勁動力或將持續至明年。」

這四家企業合計貢獻了全球半導體產業超過40%的營收。

關於OMDIA

Omdia隸屬於Informa TechTarget, Inc.(納斯達克代碼:TTGT),是一家全球領先的技術研究與諮詢機構。依託對科技市場的深刻洞察、與行業領袖的深入對話以及龐大數據資源,Omdia幫助客戶洞察趨勢、把握機遇,搶佔市場先機。從研發到投資回報,我們識別最具潛力的機遇,推動科技產業持續發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: Fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com