Omdia:2025年第三季度,半导体行业增长提速,季度营收首次突破2000亿美元

Omdia:2025年第三季度,半导体行业增长提速,季度营收首次突破2000亿美元

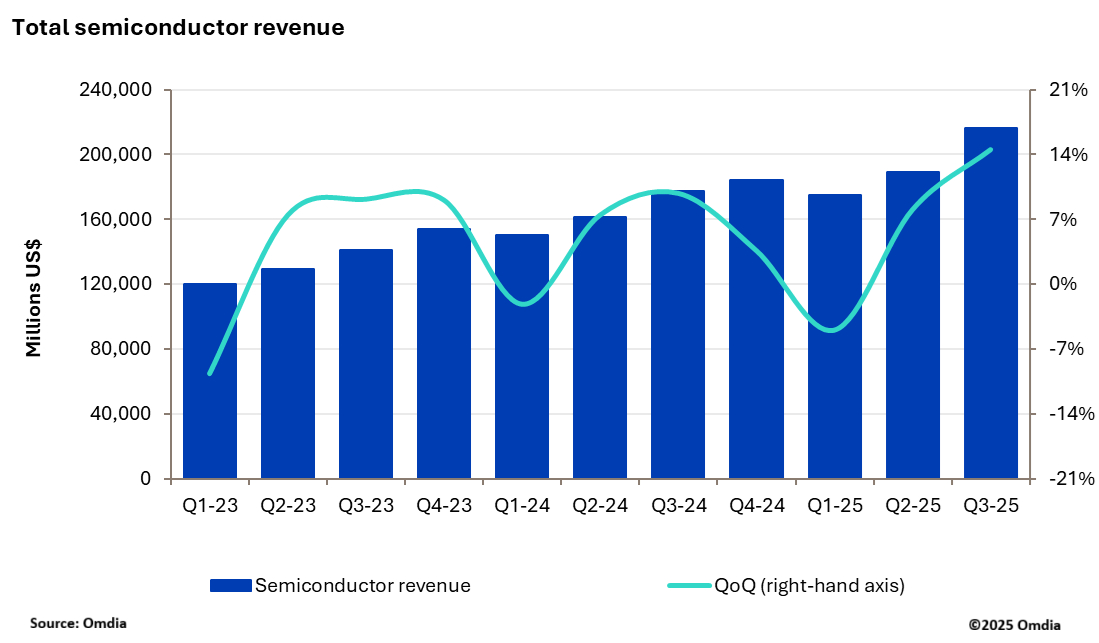

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- Omdia最新研究显示,2025年第三季度半导体市场表现创历史新高,行业营收达到2163亿美元,环比增长14.5%。继2025年第二季度实现8%的强劲环比增长后,全球半导体市场单季度营收首次突破2000亿美元大关。按照这一增速,该行业2025年全年营收有望突破8000亿美元。

2025年第三季度表现远超季节性预期

AI和存储产品需求持续强劲,这两大细分市场的增长速度均超过整体市场水平。尽管AI是近期行业热议的焦点,但Omdia指出,2025年第三季度带动市场增长的细分领域数量多于以往季度。

从历史数据来看,第三季度半导体行业环比平均增幅略高于7%,而2025年第三季度来临前的市场普遍预期为环比增长约5%,符合典型的季节性走势。但实际情况是,该季度环比增幅相比预期增加了不止一倍,达到14%以上,几乎所有半导体品类的表现都超出上一季度的预测。

增长动力从NVIDIA和存储领域向外扩散

2024年是半导体市场的创纪录之年,行业营收突破6500亿美元,年增长率超过20%。但Omdia指出,这一轮增长的分布极不均衡。若剔除NVIDIA和存储芯片的营收,受库存调整和需求疲软的影响,市场其他板块在2024年仅实现1%的增长。

相比之下,2025年市场呈现出更为健康且全面的复苏态势。虽然AI和存储仍是主要增长引擎,但市场其他板块目前也在强劲增长。2025年第三季度,整体市场营收环比增长超过14%,即便剔除NVIDIA和存储芯片,环比增幅也达到9%以上。

Omdia预测,2025年全年半导体行业营收将突破8000亿美元,较2024年增长近20%。即便不计入NVIDIA和存储芯片,市场年增长率也有望达到9%左右,这证实了2025年半导体行业已从少数细分领域拉动增长,转向全行业共同扩张的新阶段。

头部企业稳固AI和存储领域领先地位

以2025年第三季度营收排名,半导体行业前四大企业分别是NVIDIA 以及三大存储巨头Samsung、SK Hynix和Micron,凸显AI加速器和高端存储产品的持续主导地位。

Omdia高级首席分析师Lino Jeng表示:“随着AI推理工作负载规模的扩大,传统动态随机存取存储器(DRAM)和高带宽存储器(HBM)的需求同步激增,推动产品价格在短期内出现大幅上涨。我们预计第四季度营收将创下历史新高,这一强劲势头或将持续至明年。”

这四家企业合计贡献了全球半导体行业超过40%的营收。

关于OMDIA

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: Fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com