オムディア:米国のPC出荷台数、2四半期連続で前年比1%減

オムディア:米国のPC出荷台数、2四半期連続で前年比1%減

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアの最新調査によると、米国向けPC(タブレット除く)の出荷台数は2025年Q3に前年比1%減の1,770万台となり、2四半期連続の減少となりました。顕著なマクロ経済的下押し圧力があるものの、コンシューマー向け出荷は8%増の760万台と成長しました。商用向けはほぼ横ばいで、出荷は1%未満の減少にとどまりました。一方、教育機関および政府向けの合計はQ3に23%減と大幅に落ち込みました。2四半期連続の総出荷減少が続いているものの、オムディアはホリデーシーズンに向けた見通しを引き続き良好とみており、米国PC市場は2025年通年で4%の成長が見込まれています。

「教育向けと政府向けは、2025年Q1に好調なスタートを切った後、継続的な減少トレンドにあります」オムディアのアナリスト、グレッグ・デービスは述べています。「その背景にはいくつかの要因があります。まず、学校と政府機関の双方で予算が削減されました。2025年はこれらの分野で過去最多の人員削減が行われ、テクノロジー関連支出が減少しているのも不思議ではありません。次に、目に見えにくい要因として、関税の影響を和らげるために年初に積み上げられた在庫水準の解消が進んでいます」オムディアが最近実施した簡易調査によると、全世界の商用チャネルパートナーにおいて、在庫水準は2025年Q4に減少すると見込んでいます。

デービスは続けて述べています。「こうした過剰在庫が解消され、新たな出荷の余地が生まれることで、特に縮小幅が比較的軽微な商用向けでは、減少率が緩和に向かうと予想しています。また、Windows 10からWindows 11への移行が進むことで、商用需要をさらに下支えし、このセグメントはQ4に成長へと戻る可能性があります」

同氏はさらに次のように付け加えました。「コンシューマー向けは2025年の米国PC市場における明るい材料となっており、第3四半期までの毎四半期で成長が見られました。特にQ3は最も好調で、コンシューマー向け出荷は前年比8%増となりました。しかし、最新の報告では米国の消費者マインドが急速に悪化しています。関税とインフレが価格の上昇圧力となり、金利は高止まりし、失業率、クレジットカード債務、ローン延滞率はいずれも上昇しています」

「こうしたマクロ経済動向を踏まえ、オムディアは2025年Q4のコンシューマーPC市場が前年比でマイナスに転じると予測しています。それでも、2025年通年では米国PC市場は成長が見込まれており、年末には直近2四半期よりも強い市場環境で終えると期待しています」とデービスは締めくくりました。

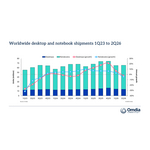

米国デスクトップおよびノートPC予測 オムディア PC予測:2025年〜2027年 |

|

|||||

セグメント別内訳 |

2025年

|

2026年

|

2027年

|

2025年

|

2026年

|

2027年

|

コンシューマー向け |

26,809 |

27,350 |

26,879 |

1.9% |

2.0% |

-1.7% |

商用向け |

31,545 |

31,570 |

29,771 |

7.1% |

0.1% |

-5.7% |

政府向け |

3,946 |

4,145 |

4,103 |

2.9% |

5.1% |

-1.0% |

教育向け |

9,362 |

9,530 |

10,217 |

-2.4% |

1.8% |

7.2% |

合計 |

71,662 |

72,596 |

70,970 |

3.5% |

1.3% |

-2.2% |

|

|

|

|

|||

注記: 出荷台数の単位は1,000台です。 パーセンテージの合計が100%にならない場合があります。

出典:オムディア PC ホライズン サービス(セルインベース出荷台数)、2025年11月 |

|

|||||

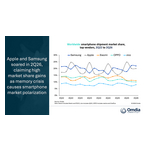

米国デスクトップおよびノートPC出荷台数(市場シェアおよび年間成長率) オムディア PC マーケット パルス:2025年第3四半期 |

|||||

ベンダー |

2025年Q3

|

2025年Q3

|

2024年Q3

|

2024年Q3

|

年間

|

HP |

4,326 |

24.4% |

4,336 |

24.2% |

-0.2% |

Dell |

3,990 |

22.5% |

3,996 |

22.3% |

-0.2% |

Lenovo |

3,205 |

18.1% |

3,089 |

17.2% |

3.7% |

Apple |

3,175 |

17.9% |

2,825 |

15.8% |

12.4% |

Acer |

820 |

4.6% |

782 |

4.4% |

4.9% |

その他 |

2,226 |

12.5% |

2,885 |

16.1% |

-22.9% |

合計 |

17,742 |

100.0% |

17,913 |

100.0% |

-1.0% |

|

|

|

|

|

|

注記:出荷台数の単位は1,000台です。パーセンテージの合計が100%にならない場合があります。

出典:オムディア PC ホライズン サービス(セルインベース出荷台数)、2025年11月 |

|||||

オムディアについて

オムディア は、インフォーマ・テックターゲット(Nasdaq:TTGT)の一部であり、テクノロジー分野に特化したリサーチおよびアドバイザリー・グループです。業界リーダーとの実際の対話や数十万件におよぶデータポイントに基づいたテクノロジー市場に関する深い知見により、同社の市場インテリジェンスは、顧客にとって戦略的な強みとなっています。オムディアは、研究開発(R&D)から投資収益(ROI)まで、最も有望な機会を見極め、業界の進化を後押ししています。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan – fasiha.khan@omdia.com

Eric Thoo – eric.thoo@omdia.com