オムディア、不透明な経済的見通しのなか、大型ディスプレイの2025年出荷台数を前年比2.9%増と予想

オムディア、不透明な経済的見通しのなか、大型ディスプレイの2025年出荷台数を前年比2.9%増と予想

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアによる2025年度第1&第2・四半期の大型ディスプレイ市場トラッカーの最新分析によると、大型ディスプレイ(約9インチ超)の出荷台数は2025年に前年比で2.9%増加する見通しです。

2025年の成長率は2024年を下回る見通しですが、世界的な経済不透明感や米国の関税問題といった逆風の中での増加となります。特に、テレビおよびモニター用途については、2025年にマイナス成長が予測されています。

中国のパネルメーカーは、2025年にテレビ用ディスプレイ出荷台数の67.9%を占めると見込まれるなか、パネル価格を管理するため、液晶ディスプレイ(LCD)用テレビ・ディスプレイの出荷台数を増やす保守的なアプローチを採用しています。同様に、中国以外のパネルメーカーは、業績不振を理由にモニター・ディスプレイ事業の拡大に慎重な姿勢を示しています。

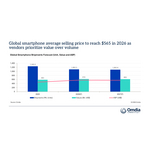

図1.2025年大型ディスプレイ出荷台数最新予想(単位:百万台)

用途 |

2023 |

2024 |

2025(通年) |

2024 前年比 (%) |

2025(通年) 前年比(%) |

テレビ |

241.8 |

250.0 |

245.2 |

3.4% |

-1.9% |

モニター |

150.2 |

161.9 |

160.6 |

7.8% |

-0.8% |

ノート PC |

190.5 |

216.9 |

225.7 |

13.8% |

4.1% |

タブレット PC |

149.3 |

181.8 |

203.2 |

21.8% |

11.7% |

その他/PID |

79.8 |

74.1 |

75.3 |

-7.2% |

1.6% |

合計 |

811.6 |

884.6 |

910.0 |

9.0% |

2.9% |

出典:オムディア |

|

|

|

|

© 2025 Omdia |

2025年の大型LCDユニットの出荷台数は、前年比2.4%増の8億7,550万台に達する見込みです。2025年度第1・四半期の駆け込み需要が、通年の出荷見通しを押し上げました。しかし、パネルメーカー各社は、特に非中国メーカーが赤字であることから、2025年にモニター用LCD事業を拡大するインセンティブは乏しい状況です。

2025年には、中国系パネルメーカーによるモニター用LCDの出荷台数が前年比4.8%増となる一方で、その他の地域のメーカーは12.6%減となる見通しです。また、中国系パネルメーカーは、2025年第2・四半期以降のテレビ用LCDディスプレイ価格の下落を防ぐため、引き続き受注生産体制を維持しています。

「興味深いことに、テレビ用LCDディスプレイの出荷台数は前年比2.1%減となる見込みですが、サイズ移行傾向が追い風となり、出荷面積は前年比4.9%増と予測されています」とオムディアの主席アナリスト、ピーター・スーは述べました。

スーはさらに、「2025年の大型OLEDユニットの出荷台数および出荷面積は、それぞれ前年比15.5%増、10.4%増となる見通しです。ただし、これは当社の2025年第1四半期レポートでの予測(出荷台数:同20.3%増、出荷面積:同12.9%増)を下回る水準です。世界的な経済の不透明感や、米国の新たな関税政策がもたらす影響への懸念により、大型OLEDの需要が想定以上に減速していることを示しています」と続けました。

地域市場シェア

-

LCDの出荷: 2025年の大型LCD出荷においては、中国が全体の66.7%を占めると予測されており、これに台湾の21.9%、韓国の8.0%が続く見通しです。

- 主要プレーヤー:BOEが大型LCD出荷全体の36.3%を占めて首位となる見通しで、次いでChina Starが16.5%、Innoluxが11.6%と続くと予測されています。

-

OLED出荷: 大型OLED出荷の85.2%は韓国が占め、中国は14.8%にとどまると予測されています。

- 主要プレーヤー: サムスン・ディスプレイが55.1%でトップ、次いでLGディスプレイが30.1%、EDOが12.0%と見込まれます。

スーは、「2025年のタブレットPC向けOLED出荷台数は前年比0.4%減と予想され、前回予想の同1.9%減からは改善するものの、中国PCブランドやOEMの需要鈍化によるマイナス成長を依然として反映しています」とし、

「パネルメーカー各社がパネル価格の維持に努め、さらなる損失回避に取り組むなか、2025年にはテレビやモニター用ディスプレイの出荷台数は減少すると見込まれています。ただ、パネルメーカー、特に中国のパネルメーカーは、モバイルPC用ディスプレイの積極的な出荷目標を設定しています。同分野では2024年時点で、他地域のパネルメーカーが42.8%の市場シェアを維持していますが、中国系メーカーはシェア拡大を目指しており、これが同時期の大型ディスプレイ全体の出荷増に寄与すると期待されています」と締めくくりました。

オムディアについて

オムディアは、インフォーマ・テックターゲット(Nasdaq:TTGT)の一部であり、テクノロジー分野に特化したリサーチおよびアドバイザリーグループです。業界リーダーとの対話や数十万件に及ぶデータポイントに基づいた深い市場知見をもとに、当社の市場インテリジェンスはクライアントにとって戦略的な優位性を提供しています。研究開発(R&D)から投資収益(ROI)に至るまで、最も有望な機会を見極め、業界の前進を支援しています。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com