オムディア(Omdia)、コスト上昇による端末価格の押し上げで、中国スマートフォン出荷台数が2026年第1四半期に1%減少と発表

オムディア(Omdia)、コスト上昇による端末価格の押し上げで、中国スマートフォン出荷台数が2026年第1四半期に1%減少と発表

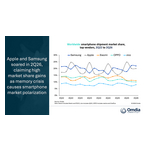

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディア(Omdia)の最新調査によると、2026年第1四半期の中国本土スマートフォン市場は前年同期比で1%縮小し、出荷台数は6980万台となった。2026年第1四半期は、特にメモリーを中心とする部材コストの上昇により主要メーカー各社が製品価格を引き上げ、市場の下落基調がさらに長引く結果となった。出荷ベースでは、Huawei社は出荷台数1390万台で20%で首位を維持。 Apple社は1310万台、シェア19%で2位。Realme社再統合後初の四半期となったOPPO社は1,100万台でトップ3入り。Vivo社は1050万台を記録して4位、Xiaomi社は870万台の出荷で5位となった。

「Xiaomi社、HONOR社、OPPO社、vivo社などの主要メーカー各社は、メモリ価格上昇の中で出荷量、売上げ、利益率のバランスを保つため、第1四半期に一部モデルの小売価格を10から30%へ引き上げました。」と、オムディアの主席アナリストであるHayden Hou氏は述べた。 また、同氏は以下の事を付け加えた。「これは消費者の購買意欲に明確かつ否定的な影響を及ぼしました。Huawei社とApple社は逆のアプローチを取り、両社とも広範な値上げをほぼ回避して、コスト圧力を市場シェア獲得の好機として活用しました。その戦略により、消費者にとって製品の魅力が増し、第1四半期の好結果につながりました。」

オムディアのシニアアナリストであるLucas Zhong氏は次のように付け加えた。「フラッグシップ・モデルや折りたたみ式端末における有意義なイノベーションが、全体的な需要の安定に寄与すると期待されています。Xiaomi社の「17 Ultraシリーズ」に採用されたLOFICイメージ・センサー、OPPO社の「Find N6」に見られるほぼ折り目のないデザイン、HONOR社の「Magic V6」の軽量設計と大容量バッテリーの組み合わせといった進歩は、周辺仕様の改善が、引き続き今年度の製品開発における主要テーマであることを示しています。同時に、ソフトウェア・レベルでは、AIエージェント機能が各社の最優先事項となります。スマートフォンはAIエージェントにとって理想的なプラットフォームであり、ベンダーにとってAI機能のブレークスルーは今後の極めて重要な道筋となります。差別化された実用的なAIエージェント体験を提供できるベンダーが、ブランド認知度の向上と新たな戦略的優位性を確立する上で有利な立場に立つことになります。」また最後にHayden Hou氏はこう述べました。「2026年第1四半期に、Huawei社、Apple社、Xiaomi社、OPPO社、vivo社、HONOR社の上位6社の合計市場シェアは94%に達しました。トップメーカー各社はサプライチェーン、研究開発、OSおよびサービス、エコシステム、流通において優位性を保っています。しかし、市場ダイナミクスには警戒を怠らないようにすべきです。メモリ価格の変動とAIの動向により、競争環境は構造的に変化していきます。メモリ・コスト上昇の影響が続く中、オムディアは2026年に中国スマートフォン市場が10%縮小すると予測しています。」

中国本土のスマートフォン出荷台数と年間成長率

|

|||||

メーカー別 |

1Q26

|

1Q26

|

1Q25

|

1Q25

|

年間

|

Huawei社 |

13.9 |

20% |

13.0 |

18% |

7% |

Apple社 |

13.1 |

19% |

9.2 |

13% |

42% |

OPPO社 |

11.0 |

16% |

11.3 |

16% |

-3% |

Vivo社 |

10.5 |

15% |

10.4 |

15% |

0% |

Xiaom社i |

8.7 |

12% |

13.3 |

19% |

-35% |

その他 |

12.7 |

18% |

13.6 |

19% |

-7% |

合計 |

69.8 |

100% |

70.9 |

100% |

-1% |

|

|

|

|||

|

|

||||

オムディアについて

オムディアは(Omdia)は、テックターゲット社(TechTarget, Inc.)の傘下事業部門であり、ナスダック上場企業インフォーマ・テックターゲット(Informa TechTarget、Nasdaq: TTGT)の名称で事業を展開するテクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

※本プレスリリースの公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com