オムディア(Omdia)、サプライチェーンのボトルネックとコスト圧力の高まりにもかかわらず、2026年第1四半期の世界のスマートフォン市場は1%拡大し、予想を上回ると発表

オムディア(Omdia)、サプライチェーンのボトルネックとコスト圧力の高まりにもかかわらず、2026年第1四半期の世界のスマートフォン市場は1%拡大し、予想を上回ると発表

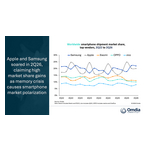

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアによる最新の調査によると、2026年第1四半期の世界スマートフォン市場は前年同期比で1%成長し、想定を上回る結果となった。ただし、ベンダーが流通チャンネルへの在庫前倒し(フロントローディング)が一時的に出荷を下支えしたため、この成長は供給サイドのコスト上昇の全面的な影響をまだ反映していない。メモリとストレージのコストは急速に上昇しており、メーカーはすべての市場で小売価格の引き上げを完全には実施していない。モバイルDRAMとNANDの価格は第1四半期に四半期比で約90%上昇し、第2四半期にはさらに30%の上昇が見込まれており、部材コスト(BOM)を大幅に押し上げている。同時に、物流および貿易の流れに混乱が生じている兆候があり、世界のサプライチェーンに摩擦が生じている。

Samsung社は第1四半期にトップの座を取り戻した。堅調なフラッグシップ需要と、ミッドレンジの刷新サイクルにおける発売遅延にもかかわらず、「Galaxy S26」シリーズのグローバルな事前予約が「Galaxy S25」シリーズ比で10%以上増加したことが後押しした。Apple社も、も堅調な四半期となり、一部地域での供給混乱があったものの、安定した価格設定とiPhone 17シリーズの着実な需要が支えとなった。 上位2社以外では、Androidベンダーの大半が販売台数および利益率の両方で課題に直面しており製品ポートフォリオの絞り込み、選択的なローンチ、より規律ある価格設定で対応している。一方、「その他」カテゴリーでは、競争力のある価格設定に支えられたHuawei社の国内での好調な業績、およびHONOR社の継続的な海外展開がシェア拡大に寄与した。

オムディアの主席アナリストであるSanyam Chaurasia氏は、「コスト圧力が強まる中、メーカー各社は値上げをせざるを得ません。業界全体で値上げが進んでいますが、その影響は一様ではありません。Xiaomi社やTRANSSION社など、エントリーからミッドレンジへの依存度が高いメーカーは、マージンの薄さと価格決定力の限界から影響を受けやすい一方、Apple社は概ね価格を維持しており、Samsung社は市場ごとに選択的なアプローチを取っています。サムスンは市場に合わせた選択的なアプローチを取っています。メーカー各社は、見出しとなる値上げ以外にも、ベンダーは構成の変更、プロモーションの縮小、チャネル価格の引き締めによってマージンを管理しています。これにより、価格設定はより複雑化しており、分割払いや下取りが需要を支える上でより大きな役割を果たしています」と述べています。

オムディアの主席アナリストであるRunar Bjorhovde氏は、「コスト主導の逆風がスマートフォンのバリューチェーンにのしかかる中、今後もこの状況は悪化する一方でしょう。短期的には、価格上昇が需要ショックを引き起こしており、消費者は購入を先延ばしにしていますが、価格が安定するにつれて徐々に適応していくでしょう。同時に、価格と在庫の不確実性により、一部のチャネルパートナーは在庫を増やし、これが一時的に出荷を支えています。しかし、これはメーカーへの影響を相殺するものではなく、先送りにしているに過ぎず、圧力は年々さらに強まることが予想されます。メーカーは、ブランドとチャネルの実行力を強化しながら、利益率の維持、製品ポートフォリオの絞り込み、高付加価値機会への注力に加え、ブランドとチャネルの実行力を強化する必要があります。オムディアは、コストが高騰し、マクロ経済のボラティリティが激化する中で、2026年の世界のスマートフォン市場はますます下振れ傾向にあり、出荷台数は約15%の減少を見込んでいます」と述べた。

世界のスマートフォン市場シェアの内訳

|

||

メーカー |

2026Q1 市場シェア |

2025Q1 市場シェア |

Samsung社 |

22% |

20% |

Apple社 |

20% |

19% |

Xiaomi社 |

11% |

14% |

OPPO社 |

10% |

11% |

Vivo社 |

7% |

8% |

その他 |

29% |

28% |

|

|

|

|

||

オムディアについて

オムディアは(Omdia)は、テックターゲット社(TechTarget, Inc.)の傘下事業部門であり、ナスダック上場企業インフォーマ・テックターゲット(Informa TechTarget、Nasdaq: TTGT)の名称で事業を展開するテクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

※本プレスリリースの公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com