オムディア(Omdia)、サプライチェーンへの影響が顕在化するなか、2026年第1四半期の世界のPC出荷台数は3%増加と発表

オムディア(Omdia)、サプライチェーンへの影響が顕在化するなか、2026年第1四半期の世界のPC出荷台数は3%増加と発表

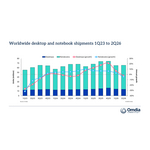

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアの最新調査によると、2026年第1四半期のデスクトップPC、ノートブックPC、ワークステーションの総出荷台数は、前年同期比3.2%増の6,480万台となった。ノートブックPC(モバイルワークステーションを含む)の第1四半期の出荷台数は5,080万台を記録し、前年同期比2.6%の微増となった。一方、デスクトップPC(デスクトップ・ワークステーションを含む)は、それを上回る伸びで5.4%増の1,400万台となった。この成長には、部材コスト上昇が広く予想される中でベンダーやチャネルパートナーが発注を前倒ししたこと、商用リフレッシュ予算を引き続き牽引するWindows 10リプレース・サイクルの継続、そしてWindows系OEMとApple社の双方で例年より多い春の新製品投入が重なったことに支えられた。

「サプライチェーンへの圧力が依然として高まりをみせるなか、第1四半期の緩やかな成長が、今年のピークとなる可能性が高いといえます。」と、オムディアの主席アナリストであるBen Yeh氏は述べた。「メモリおよびストレージのコストは、第2四半期以降、これまでの想定よりも一段と急激に上昇すると見込まれ、PCベンダーの粗利率を圧迫し、チャネルパートナーやエンドユーザーへの価格転嫁を迫ることになります。

AIデータセンターの拡張により、メモリおよびストレージの供給がコンシューマー向け分野から奪われており、これらのコストは2025年第1四半期以降、メモリで約5倍、ストレージで約3倍のコスト上昇をしています。CPU価格も、相対的に小さいものの累積的な圧力となっており、Intel社とAMD社は第2四半期にかけて10~25%の値上げを見込んでいます。」

原材料全体でコスト上昇が見込まれるなか、メーカー各社は出荷、売上高、粗利益を確保するために納期を前倒しする強いインセンティブがあり、オムディアの地域別分析は、第1四半期の大部分においてこうした傾向と一致しており、暫定的な地域別分析によると、北米ではチャネルパートナーが、エンドユーザー価格の上昇前に可能な限りの在庫をすでに吸収した可能性が示唆される。 一方、日本では、2025年第1四半期の高い出荷量ベースに加え、教育分野におけるコストおよび部品供給圧力の深刻化により、より顕著な減速が見られる。 2025年の高い出荷ベースと、教育機関の需要に牽引されたものであることを踏まえると、政策面のモメンタムの弱まりも2026年の縮小をもたらす主因の一つとなり得ます。

世界のデスクトップPCおよびノートPC出荷台数

オムディアPCマーケット・パルス:2026年第1四半期 |

|||||

メーカー |

2026年1Q

|

2026年1Q

|

2025年1Q

|

2025年1Q

|

年間

|

Lenovo社 |

16,529 |

25.5% |

15,205 |

24.2% |

8.7% |

HP社 |

12,142 |

18.7% |

12,761 |

20.3% |

-4.9% |

Dell社 |

10,291 |

15.9% |

9,548 |

15.2% |

7.8% |

Apple社 |

7,112 |

11.0% |

6,750 |

10.7% |

5.4% |

ASUS社 |

4,622 |

7.1% |

4,014 |

6.4% |

15.1% |

その他 |

14,149 |

21.8% |

14,570 |

23.2% |

-2.9% |

合計 |

64,844 |

100.0% |

62,848 |

100.0% |

3.2% |

|

|

|

|

|

|

|

|||||

メーカー別のハイライト

- Lenovo社は1Q26において首位の座を堅持し、前年同期比8.7%増でシェアをさらに拡大。出荷は1,652万台に達し、シェアは25%超。

- HP社は2位を維持したものの、欧州および米国での不振により4.9%減となり、出荷は1,214万台に減少。

- Dell社は2025年第4四半期の勢いを維持し、前年同期比7.8%増で1,029万台を出荷。

- Apple社は、MacBook Airの堅調な販売と「MacBook Neo」の初期セールインにより、5.4%増となりシェア11%に到達。

- Asus社は2桁成長を維持し、出荷は462万台、シェアは7.1%に拡大した。

オムディアについて

オムディア(Omdia)は、テックターゲットの傘下事業部門であり、ナスダック上場企業インフォーマ・テックターゲット(Nasdaq:TTGT)の名称で事業を展開するテクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

※本プレスリリースの公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com