オムディアOmdia, 2026年世界スマートフォン出荷見通しを発表

オムディアOmdia, 2026年世界スマートフォン出荷見通しを発表

~前年比7%減、メモリー供給制約と地政学リスクが影響~

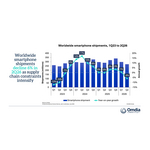

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアの最新見通しによると、2026年の世界スマートフォン出荷台数は前年度比で約7%減少すると予測される結果になりました。この予測は第1四半期時点のメモリー価格を前提に基づいており、これは半導体メモリーのコスト圧力と厳しい供給状況が年下半期に徐々に緩和され始めることを示しています。2026年の世界スマートフォン市場は、半導体メモリーの供給逼迫と価格高騰が各メーカーにさらなるコスト圧力をもたらすため、世界スマートフォン市場は深刻な課題に直面すると見込まれます。半導体メモリーは現在、スマートフォン部品構成表(BOM)において大幅な割合を構成して利益率を圧迫しており、特に特にエントリーモデルでメーカーの収益性を損なっています。2025年度の第4四半期以降、スマートフォンメーカー各社が利益率を維持するため、メーカー希望小売価格の引き上げを開始しています。しかしながら、価格の上昇が長期化すれば、とりわけ価格にセンシティブな新興国の市場において需要減退を招く可能性があります。

半導体メモリーの供給不足と地政学リスクの不安定が重なり、2026年にはスマートフォン市場の出荷台数が15%超の出荷減の可能性が浮上。

この予測に対する下方リスクは依然として大きく残ってきています。供給不足とAIサーバー需要による製品生産能力の制約により、半導体メモリー価格が2026年後半まで上昇を続けることになれば、各スマートフォンメーカーはエントリーモデルからプレミアムモデルに及ぶ製品群でさらなるコスト上昇に直面する可能性が高まります。同時に、中東で地政学的緊張が高まる場合、エネルギー価格の上昇、輸送コストの高騰、為替相場の不安定化といったマクロ経済の変動性を増幅させ、低価格帯市場における消費者の機種変更意欲をさらに低下させる可能性が懸念されます。この下方リスクが現実化した場合、2026年の世界スマートフォン出荷台数は15%超の減少が見込まれ、2022年に記録したマイナス成長12%を上回る可能性があります。

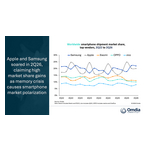

オムディアの主任アナリストであるザーカー・リー氏は次のように述べています。「半導体メモリー価格の上昇とマクロ経済の逆風により、スマートフォン需要への影響は価格帯によって偏りが出る見込みです」同氏は続けて「100ドル未満の製品は、2026年に前年度比で約31%減少すると予測されます。これは、超低価格帯では利益率への圧力が極めて強く、マクロ経済環境の小さな変化でも需要が揺れやすいことが背景にあります。世界市場の主力販売価格帯である100~399ドル価格帯のスマートフォンも、メモリー価格の上昇がメーカー希望小売価格の押し上げにつながり、価格に敏感な市場で縮小が見込まれます。これらの価格帯は主にエントリーモデル向けのメーカーが担っており、LPDDR4Xメモリーへの依存度が高く、利益率も薄く、半導体サプライチェーンの中で優先順位が低いことが多いため、コスト上昇や供給不足の影響を受けやすい状況にあります。その結果、これらの価格帯に集中する各メーカーは、生産制約と出荷減に直面するとみられ、2026年には多くが二桁の減少が見込まれています。」と付け加えています 。

続けて「一方で、部材コストの上昇にもかかわらず、プレミアムセグメントは安定した成長を続けると見込まれます。800ドル超の端末は、より堅固なブランドポジショニングと価格設定の柔軟性に支えられ、2026年に約4%成長すると予測されています。Apple社はハイエンド市場で圧倒的な存在感を維持しており、強固なサプライチェーン関係と高い利益率により、部品コストの上昇を吸収しやすい立場にあります。Samsung社も、自社内での垂直統合と半導体製造能力を有しており、これにより供給の安定性と主要部品への優先的な調達が可能となっています。同社も一部モデルではLPDDR4Xを採用しており同様のコスト圧力に直面するものの、サプライチェーン上の優位性により深刻な供給不足のリスクは抑えられます」と同氏はコメントを残しています。

さらに同氏は次のように述べています。「変動するコスト環境が、世界のスマートフォンサプライチェーン全体の構図を形成し直してきています。エントリーレベルのスマートフォン需要が弱まるにつれ、チップセットやカメラモジュールなど、中~低価格帯向け部品(その他の主要部材を含む)のサプライヤーは、受注減と価格圧力の強まりに直面する可能性が高まっています。メーカーはすでに、製品構成の簡素化と部品表コストの引き締めで対応を進めています。同時に、半導体メモリー価格の変動がブランド各社を短期の生産計画と小口の発注へ向かわせ、サプライチェーン全体の運営圧力を高めています。利益率が圧縮され、大手ブランドへの需要集中が進む中、小規模なODMや特定部材の専門サプライヤーは、統合,再編のリスクに直面しやすくなります。この変動する状況下でメーカーは、より付加価値の高い製品イノベーションと規律ある生産計画を優先する必要があります。一方、チャネルパートナーは、低速化する買い替え需要と変動する消費者のニーズに対応するため、在庫管理と需要予測を強化することが求められます」

オムディア(Omdia)について

オムディアは(Omdia)は、テックターゲット社(TechTarget, Inc.)の傘下事業部門であり、ナスダック上場企業インフォーマ・テックターゲット(Informa TechTarget、Nasdaq: TTGT)の名称で事業を展開するテクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

※本プレスリリースの公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com