オムディア:世界のスマートフォン市場は2025年第4四半期に4%成長、アップルが3年連続で市場をリード

オムディア:世界のスマートフォン市場は2025年第4四半期に4%成長、アップルが3年連続で市場をリード

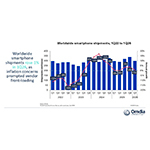

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアの最新調査によると、世界のスマートフォン市場は2025年第4四半期に前年同期比4%の成長を記録しました。これは、部品価格の高騰が一部ベンダーの足かせとなり始めたものの、季節的な需要と在庫管理の改善に支えられたものです。成長は、主要地域においてアップルやサムスンなどの大手ベンダーに集中しました。アップルは2025年第4四半期に25%の市場シェアでスマートフォン市場をリードし、iPhone 17シリーズの好調な需要に牽引され、過去最高の第4四半期となりました。アップルはまた、サムスンをわずかに上回り、3年連続で世界最大のスマートフォンベンダーとなりました。

2025年第4四半期には、サムスンが18%のシェアで2位につけました。これは、300ドル未満のセグメント、特にGalaxy A17 4Gおよび5Gモデルの好調な伸びによるものです。シャオミは、主要市場の一部での販売数量の低迷により第4四半期にシェアが11%に低下したものの、第4四半期および2025年通期で3位を維持しました。vivoは8%のシェアを獲得し、主にインド市場での首位の販売に牽引され、引き続き好調な四半期となりました。OPPOは第4四半期に成長軌道に戻り、2026年1月からのrealmeの事業統合を前に好調な業績を回復し、世界トップ5に返り咲きました。

2025年通期の世界出荷台数は前年比2%増の12億5000万台となりました。これは、2025年前半は低調だったものの、後半は新興国経済の活況と主力製品の好調な販売により力強い回復を見せており、2025年は安定的ながらも不均一な回復を見せた年となりました。しかし、メモリ価格の高騰と不足が市場に影響を与え始めており、2025年第4四半期の全体的な出荷台数の増加は限定的なものになると見られています。年末に向けて高まるコスト圧力は、2026年に向けて価格統制、収益性、そして事業効率へのより一層の努力が必要となることを示しています。

オムディアの主席アナリストであるサンヤム・チャウラシアは、「アップルは2025年第4四半期に過去最高の出荷台数を記録しました。この業績は、iPhone 17シリーズへの堅調な需要と、ホリデーシーズン中の旧世代モデルへの継続的な支持によって牽引されました。ベースモデルのiPhone 17は、価格据え置きでストレージアップグレードを行ったことで予想を上回ったとともに、Proモデルはアップルが四半期を通して生産を増強したことで勢いを増しました。一方、iPhone Airはポートフォリオのショーケースとして機能し、また、スリムなフォームファクターのモデルは、小売でのマーケティングを強化し、Proラインナップのプレミアムな魅力をさらに強化しました」と述べています。

オムディアのシニアアナリストであるルナール・ビョルホブデは、「DRAMの供給逼迫はスマートフォン業界にかなりの供給側の圧力をかけており、2026年には重要な決定要因になると予想されます。LPDDR4とLPDDR5のDRAM供給が逼迫する中、すべてのベンダーは供給確保とコスト上昇抑制をめぐる熾烈な戦いを繰り広げています。すべてのベンダーは、長期的なパートナーシップの重視、規模の拡大による生産能力確保、サプライヤー基盤の強化といった緩和策を講じています。特に、価格弾力性が高く、メモリとストレージコストが部品コストの大きな割合を占めるエントリーレベルのスマートフォンへの依存度が高いベンダーにとって、深刻な状況となっています」と述べています。

オムディアのチャウラシアはさらに、「コスト圧力の高まりは、スマートフォンベンダーの2026年への取り組み方を変えつつあります。半導体価格の高騰とリフレッシュサイクルの減速は、出荷の勢いを鈍化させると予想されます。これに対応して、ベンダーは構成を厳格化し、発売戦略を部品の供給状況にさらに近づけ、サービス、下取り、エコシステムのバンドルといったチャネル主導の手段を活用して高価格帯を維持しています。規模の拡大と供給側のレバレッジへの動きは既に顕著になっており、realmeがOPPO傘下に入ったことはその一例です。これは、ベンダーがコスト上昇に対処し、2020年代後半の競争力を維持するため規模の拡大を模索する中で、統合の兆しが見られることを示しています」としています。

世界スマホ市場メーカー別シェア

|

|||

ベンダー |

2025Q4 市場シェア |

2024Q4 市場シェア |

|

アップル |

25% |

23% |

|

サムスン |

18% |

16% |

|

シャオミ |

11% |

13% |

|

vivo |

8% |

8% |

|

OPPO |

8% |

7% |

|

その他 |

30% |

32% |

|

|

|

|

|

注: 速報の内容は最終版公開時に変更される可能性があります

|

|||

オムディアについて

オムディアは、インフォーマ・テックターゲット(Nasdaq:TTGT)の一部であり、テクノロジー分野に特化したリサーチおよびアドバイザリーグループです。業界リーダーとの実際の対話や数十万件におよぶデータポイントに基づいたテクノロジー市場に関する深い知見により、同社の市場インテリジェンスは、顧客にとって戦略的な強みとなっています。オムディアは、研究開発(R&D)から投資収益(ROI)まで、最も有望な機会を見極め、業界の進化を後押ししています。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com