オムディア:アップルが第3四半期として過去最高を記録、世界スマホ市場も3%成長

オムディア:アップルが第3四半期として過去最高を記録、世界スマホ市場も3%成長

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアの最新調査によると、2025年第3四半期(3Q25)の世界スマートフォン市場は前年同期比3%成長し、主要メーカーによる新製品投入を背景に再び成長軌道へと回帰しました。この回復は買い替え需要の堅調さと、年末商戦を見据えた各社の在庫積み増しによって支えられています。サムスン電子は「Galaxy A」シリーズの安定した出荷と、第7世代フォルダブル製品群の刷新により、3四半期連続で首位を維持し、市場シェア19%を確保しました。 アップルはiPhone出荷を4%伸ばし、シェア18%を確保しました。iPhone 17シリーズへの早期需要が寄与し、第3四半期として過去最高の業績を達成しました。Xiaomiは14%のシェアで堅調に推移し、トランシオン(TRANSSION)とvivoがそれぞれ9%で続き、トップ5を構成しました。

「年初の不安定な市場を経て、買い替え・アップグレード需要の回復が市場を押し上げています。2024年第3四半期(3Q24)と比べ、上位5社すべてが成長しました」とオムディアのリサーチマネージャー、ル・スアン・チウは述べています。「今季の主要発表イベントはいずれも好意的に受け止められ、各社はハードウエアとソフトウエアの両面にバランス良く注力しています。フォルダブルや超薄型モデル、鮮やかなカラー、背面ディスプレイなどの特徴的なハードウエアが注目を集めました。初期需要が予想を上回ったことで、生産目標を引き上げたメーカーも複数あります」

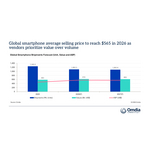

「需要回復は、明確な製品ポートフォリオ戦略の重要性を再認識させています。iPhone 17シリーズはその好例です。標準モデルのiPhone 17は、価格を据え置きながらストレージを拡大し、発売時の期待を上回る結果を出しました。デザインを刷新したiPhone 17 ProおよびPro Maxも引き続き世界的に高い人気を誇っています。iPhone Airの出荷量はまだ控えめですが、マーケティング効果は高く、アップルにとって将来のフォームファクター革新に向けた重要な技術的実験台となっています」

同氏はまた次のように付け加えました。「多くのメーカーが2025年前半の低調な時期を利用し、在庫調整や事業効率化、発売サイクルの最適化を進めた結果、現在の需要回復につながっています。特にトランシオンは際立った成長を見せ、前年同期比で2桁増を達成し、第3四半期として過去最高の出荷台数を記録しました。この成長は、年初の在庫管理の徹底、中東・アフリカ地域での需要回復、そしてInfinixのHot 60やSmart 10シリーズといった刷新モデルによって支えられました」

一方で、次のような懸念も示しました。「依然として経済不安や先行きの不透明感が各社の戦略立案に影を落としています。多くの企業が出荷量、収益性、売上目標のバランスを慎重に取らざるを得ません。そのような状況でも、短期的な成功は、明確な機会を見極め、効果的な市場投入・マーケティング戦略を実行できるかにかかっています」

「現在の市場競争は非常に激しく、多くのメーカーが収益性の維持に苦戦しています」と、オムディアのシニアアナリスト、ルナール・ビョルホフデは述べています。「原材料(BoM)コストの上昇により、価格競争力と利益率のバランスがますます難しくなっています。ストレージやメモリなどの半導体は、データセンターやAI投資の急拡大に伴い、生産キャパシティの奪い合いによる強い圧力を受けています」

さらに「競争環境やコスト構造が短期的に改善する見込みはほとんどなく、各社は収益拡大と差別化のための新たな機会に積極的に取り込むことが不可欠です。 サブスクリプションサービス、アクセサリー、バンドル販売、エコシステム内アップセルといった取り組みが、消費者価値を高めつつ収益経路を多様化する鍵となっています」

「低価格帯デバイスが主流の新興市場では、価格競争を避けつつ消費者へのアクセスを維持するために、分割払いなどのファイナンス手段を導入することが重要です。こうした取り組みは、事業モデルの持続可能性を高めると同時に、スマートフォンが消費者にもたらす変革的な価値を維持する助けとなるでしょう」と語りました。

世界スマートフォン市場シェア 2025年第3四半期、オムディア速報値 |

|||

メーカー |

3Q25 市場シェア |

3Q24 市場シェア |

|

サムスン |

19% |

19% |

|

アップル |

18% |

18% |

|

Xiaomi |

14% |

14% |

|

トランシオン |

9% |

8% |

|

vivo |

9% |

9% |

|

その他 |

32% |

33% |

|

|

|

|

|

注意:数値は速報値であり、最終公表時に修正される可能性があります。

|

|||

オムディアについて

オムディアは、インフォーマ・テックターゲット(Nasdaq:TTGT)の一部門であり、テクノロジー調査およびアドバイザリーを専門とするグループです。当社は、テック市場に関する深い知識と実践的なインサイトを組み合わせ、組織が賢明な成長戦略を選択できるよう後押ししています。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com