オムディア:2025年、フレキシブルスマホ用AMOLEDでLTPOがLTPSを抜き主流技術に

オムディア:2025年、フレキシブルスマホ用AMOLEDでLTPOがLTPSを抜き主流技術に

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- 2025年下半期には、LTPO(低温多結晶酸化物)フレキシブルAMOLEDの出荷量が、LTPS(低温多結晶シリコン)フレキシブルAMOLEDの出荷量を上回る見通しであることが、オムディアの最新「OLEDディスプレイ市場トラッカー(OLED Display Market Tracker)」によって明らかになりました。

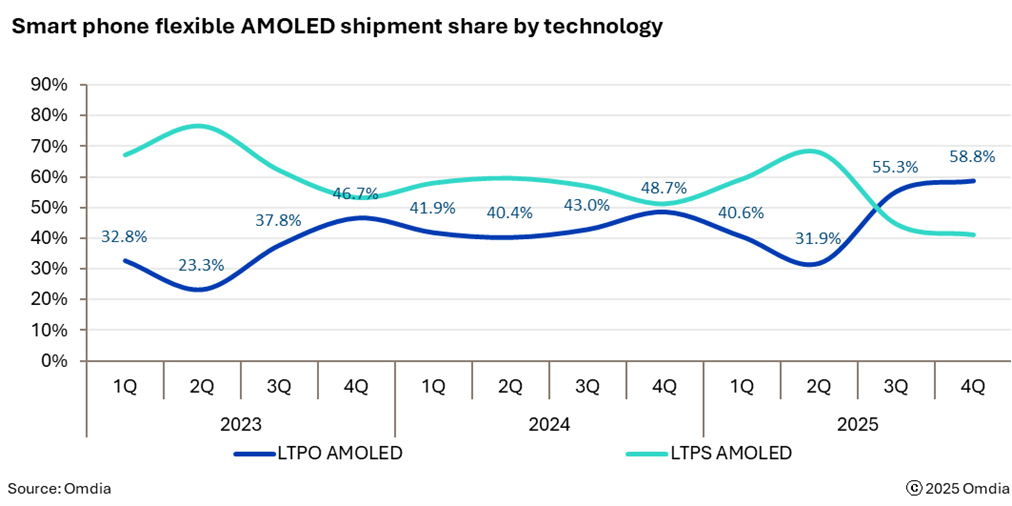

フレキシブルAMOLEDはすでにスマートフォンディスプレイ市場で主流技術としての地位を確立しており、さらにLTPOへの移行が進んでいます。2024年には、スマートフォン向けAMOLEDディスプレイの総出荷量が初めてTFT液晶ディスプレイを上回り、全体の51%を占めました。特にフレキシブルAMOLED市場では、ハイエンド機種での低消費電力ニーズの高まりが、LTPSからLTPOへのシフトを後押ししています。パネルメーカーの2025年下半期の出荷計画によると、LTPOのシェアは第3四半期に55.3%、第4四半期には58.8%に達すると予測されています。

この市場転換の主な牽引役はAppleの製品戦略です。2025年に、AppleはiPhone 16Eと新しいiPhone 17シリーズを含む5機種のAMOLED搭載iPhoneを投入しました。LTPS LCDベースのiPhone SEモデルの段階的廃止を示唆し、iPhone向けTFT LCDパネル需要が急減しています。結果として、AppleのAMOLED全体の需要は増加しており、新しいiPhone 17およびiPhone Airを含むiPhone 17シリーズ全4機種にLTPOフレキシブルAMOLEDを採用したことで、2025年下半期のLTPO需要は大幅に拡大しています。

加えて、中国のスマートフォンOEM各社もこのトレンドを加速させ、フラッグシップモデルからハイエンド・セグメントへとLTPOフレキシブルAMOLEDの採用を拡大しています。

パネルサプライヤーの視点では、この需要急増により、主要AMOLEDパネルメーカーの出荷増が見込まれ、サムスン・ディスプレイ、BOE、天馬微電子(Tianma)がその先行優位を得ると予測されています。

主席アナリスト、Brian Huh(オムディアのディスプレイ・リサーチ部門)は次のように述べています。「AppleがフラッグシップiPhoneへのLTPO AMOLED移行を完了する中、Androidブランドも競争力を維持するために同技術の採用を加速させています。同時に、中国のパネルメーカーも積極的にLTPOを推進し、マーケットシェアの獲得を図っています。こうした複合要因がスマートフォンディスプレイ市場におけるLTPO AMOLEDの力強い成長を確実なものにしています」

オムディアについて

オムディアは、インフォーマ・テックターゲット(Nasdaq: TTGT)の一部であり、テクノロジー分野に特化したリサーチおよびアドバイザリー・グループです。業界リーダーとの対話や数十万件におよぶデータポイントに基づいたテクノロジー市場に関する深い知見により、同社の市場インテリジェンスは、顧客にとって戦略的な強みとなっています。オムディアは、研究開発(R&D)から投資収益(ROI)まで、最も有望な機会を見極め、業界の進化を後押ししています。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: Fasiha.khan@omdia.com