Omdia:液晶电视面板需求疲软,显示面板制造商预测2025年第二季度工厂利用率将下降3%

Omdia:液晶电视面板需求疲软,显示面板制造商预测2025年第二季度工厂利用率将下降3%

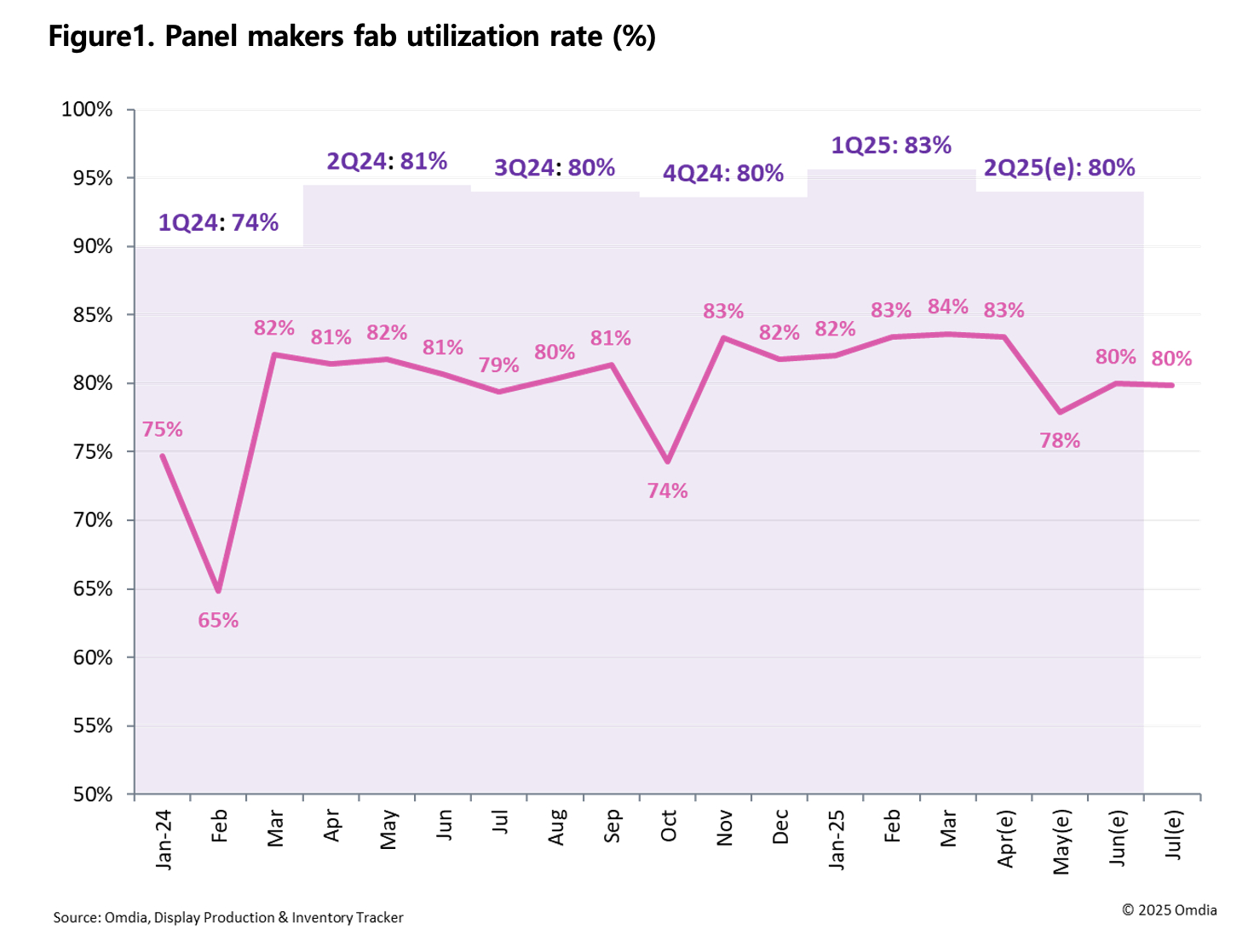

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- Omdia最新分析显示,继 2024年第四季度中期以来的稳定期之后,面板制造商预计2025年第二季度工厂利用率将下降3个百分点。主要电视品牌预计将削减液晶电视面板订单,这也是导致计划利用率下降的原因。。中国厂商在618年中大促备货完成后,预计将于5月起缩减订单;而韩国电视品牌在达到充足库存水平后,同样也将减少采购。

Omdia2025年4月最新发布的《面板生产与库存追踪报告》显示,京东方(BOE)、华星光电(China Star)和惠科(HKC Display),这三家中国顶级面板制造商的产能(按面积计算)合计占全球显示面板产能的60%,他们预计将在5月将其月均产能利用率下调6-9%。此次产能下调还受到国内五一劳动节期间工厂延长假期的影响。

面板制造商第二季度工厂利用率低于第一季度并不常见,因为终端厂商通常会在上半年增加面板采购量,为下半年终端市场需求做准备。2023年和2024年的数据显示,面板制造商第二季度的工厂利用率分别比第一季度高出12%和7%。

2024年,中国面板制造商会通过延长春节假期来限制LCD电视面板产量,以避免面板价格下跌。但到2025年,这一策略未被延续——在政府"以旧换新"补贴政策的推动下,国内电视厂商为抢占更大市场份额,反而加大了对LCD电视面板的采购需求。

此外,在美国暂时取消墨西哥商品的进口关税之后,2025年3月在墨西哥设厂的电视制造商的液晶电视面板订单激增,进一步提高了2025年第一季度的工厂利用率。

"由于对2025年下半年终端市场需求存在不确定性,面板制造商对2025年第二季度的产量采取了更为保守的策略。"Omdia首席分析师Alex Kang表示,“国内政府补贴政策的效果预计将于下半年减弱,而由于持续存在的关税问题,终端厂商也不太可能在美国市场积极开展年终促销。”

Kang总结道,“面板制造商当前将优先保障面板价格稳定,预计在2025年下半年继续采取'以销定产'策略,严格控制库存水平。因此,2025年下半年面板制造商的工厂利用率预计不会出现显著提升。”

关于OMDIA

Omdia隶属Informa TechTarget, Inc.(Nasdaq:TTGT),是一家科技领域的研究与咨询机构。我们凭借对科技市场的深度理解,结合切实可行的洞察力,赋能企业做出明智的增长决策。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

Contacts

媒体联系方式

Fasiha Khan:fasiha.khan@omdia.com