Omdia:受液晶電視面板需求疲軟影響,顯示面板製造商預測2025年第二季度工廠產能使用率將下降3個百分點

Omdia:受液晶電視面板需求疲軟影響,顯示面板製造商預測2025年第二季度工廠產能使用率將下降3個百分點

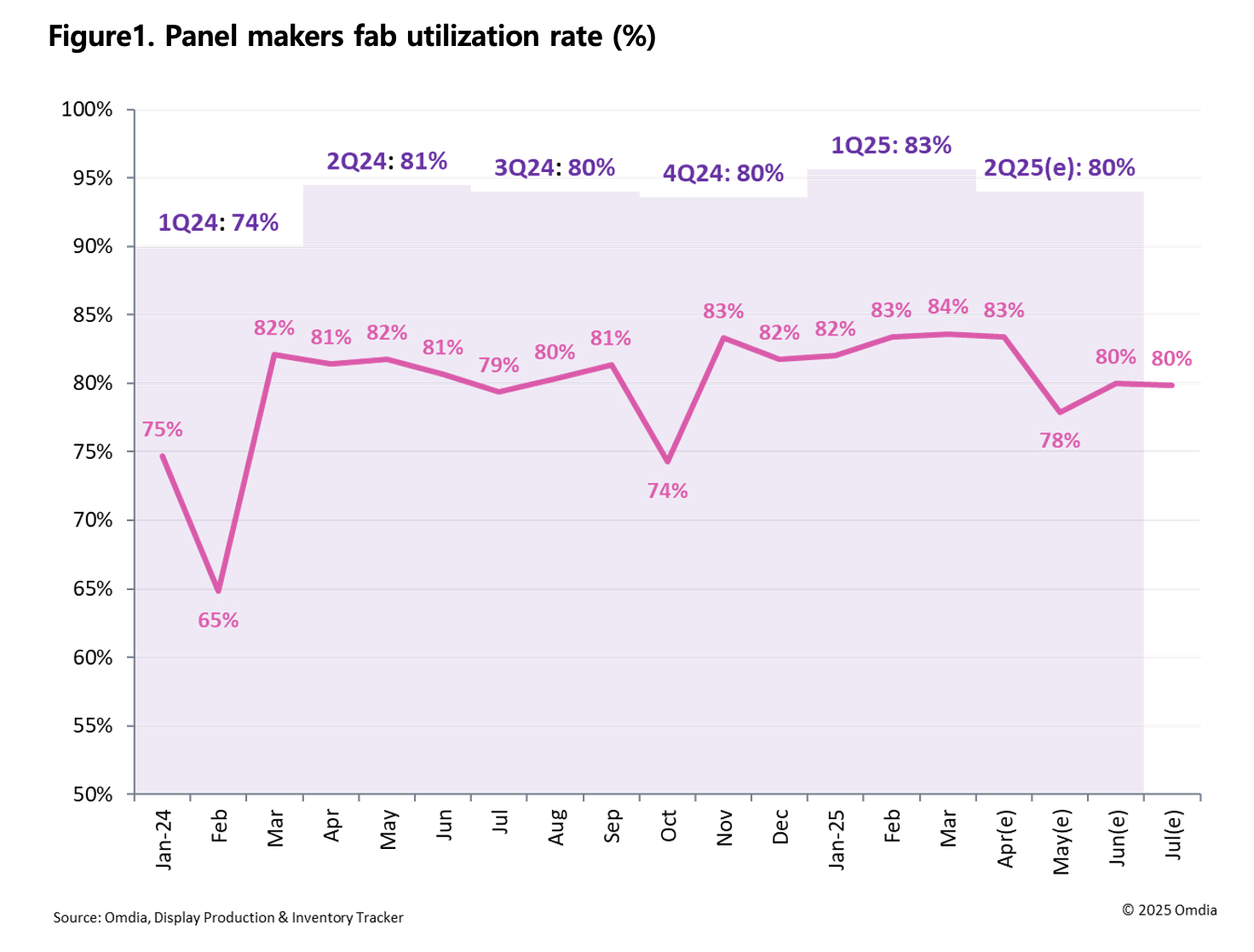

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia最新分析指出,顯示面板製造商預測自2024年第四季中期以來一直保持穩定的工廠產能使用率將在2025年第二季下降3個百分點。這次計畫利用率下降的預期源於主要電視品牌將削減液晶電視面板訂單。中國製造商預計在為年中的618電商購物節備足庫存之後從5月起減少訂單,而韓國電視品牌也預計在達到一定庫存之後減少採購。

中國三家頂尖面板製造商京東方 (BOE)、華星光電 (China Star) 和惠科 (HKC Display) 的產能加總佔有全球顯示面板製造產能的60%(按面積計算)。他們預計在5月將工廠產能月使用率減低6-9%。根據Omdia的最新發表的《面板生產和庫存追蹤——2025年4月》(Display production & Inventory Tracker – April 2025),這次減產也受中國勞動節延長工廠假期的影響。

面板製造商的第二季工廠產能使用率低於第一季並不常見,因為電視製造商通常會增加面板採購量,為下半年的年終市場需求預做準備。2023和2024年面板製造商第二季的工廠產能使用率分別較第一季提高了12%和7%。

在2024年,中國面板製造商於農曆新年增加放假天數以限制液晶電視面板產量,預防面板價格下滑。然而,他們並沒有在2025年採行相同的策略。相反地,在中國政府「以舊換新」補助計畫驅使之下,中國電視製造商提高液晶電視面板需求,企圖藉此擴大市佔率。

除此之外,2025年3月,在美國暫時取消墨西哥商品的進口關稅之後,在墨西哥設廠的電視製造商增加液晶電視面板訂單,進一步提高2025年第一季的工廠產能使用率。

「2025年下半年的年終市場需求具有不確定性,迫使面板製造商在決定2025年第二季產量時採取更保守的策略。」Omdia首席分析師Alex Kang說,「中國政府補助計畫的作用預計將在下半年減弱;而且由於關稅問題繼續存在,電視製造商不太可能在美國市場大力推動年終促銷活動。

「面板製造商將優先保護面板價格,因此預計將維持『按訂單生產』策略,在2025年下半年謹慎管理庫存量。因此,預期2025年下半年面板製造商的工廠產能使用率不會大幅增加。」Kang繼續說道。

關於OMDIA

Omdia隸屬於Informa TechTarget, Inc.(納斯達克指數:TTGT),是一家科技領域的研究與諮詢機構。Omdia憑藉對科技市場的深度理解,結合切實可行的分析,賦能企業做出明智的成長決策。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

媒體聯絡人

Fasiha Khan: fasiha.khan@omdia.com