Omdia:近眼智慧手錶和公共顯示器應用推動Micro LED顯示器收入在2026年翻倍至1.05億美元

Omdia:近眼智慧手錶和公共顯示器應用推動Micro LED顯示器收入在2026年翻倍至1.05億美元

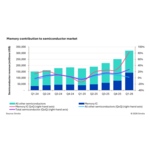

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- 根據Omdia的《Micro LED顯示器市場追蹤報告》顯示,Micro LED(微發光二極體)顯示器收入預計將年增100%,從2025年的5,240萬美元增加到2026年的1.054億美元。儘管Micro LED顯示器在公共顯示器、超大尺寸電視、智慧手錶和智慧眼鏡上的應用仍然有限,但快速成熟的製造能力和新產品的普及預計將在短期內顯著推動出貨量和收入的成長。

此前,大規模商業化面臨諸多挑戰,包括光電特性不穩定、巨量轉移技術受限、背板良率低以及最關鍵的製造成本高昂。如今,由於因應這些挑戰,顯示器製造商已開始大規模生產用於Micro LED電視、公共顯示器和智慧手錶的產品。

先前傳統顯示器製造商很難涉足的LEDoS(矽基Micro LED)快速成長,尤其引人注目。LEDoS透過將寬度僅為幾奈米的Micro LED晶片電整合到半導體基板上,實現了超小型顯示器。因此,LEDoS的生產製造往往比傳統面板廠商更緊密地遵循半導體製程。

典型的LEDoS顯示器對角線尺寸為0.1至0.2英寸,解析度在4,000至6,000畫素/英寸(PPI)範圍內,非常適合AR、VR、MR和近眼顯示器應用。越來越多的全球品牌正在透過智慧眼鏡擴展AI服務,並計劃將LEDoS應用於其可穿戴顯示解決方案,這是因為與LCoS或OLEDoS相比,LEDoS具有更高的亮度和解析度。

Omdia的OLED、柔性顯示器、Micro LED及新興技術研究負責人Jerry Kang表示:「根據尺寸和解析度的不同,大規模轉移數十甚至數百萬個Micro LED晶片的方法與現有面板製造商用於注入液晶或圖案化OLED的方法截然不同。此外,根據最終產品規格設計、採購、轉移和模組化不同規格的Micro LED晶片需要大量資源。

Omdia認為,Micro LED顯示器最有可能率先在競爭技術無法滿足效能要求的特定應用市場中成長。這些市場包括:低PPI(傳輸頻率高但精度相對較低)的超大尺寸顯示器、高PPI(精度高但傳輸頻率相對較低)的超小尺寸顯示器、需要極高亮度(以提高戶外可視性,優於LCD/OLED)的汽車顯示器、需要高亮度和高開口率的透明顯示器,以及可貼合不平整表面的可拉伸顯示器。我們預計,這些創新應用將成為未來推動Micro LED顯示器普及的關鍵因素。」

展望未來,Omdia預測,Micro LED顯示器的營收將從2025年的5,240萬美元成長近一倍至2026年的1.054億美元,到2032年將達到約68億美元,約佔平板顯示器市場總額的4.4%。

關於OMDIA

Omdia隸屬於Informa TechTarget, Inc. d/b/a Informa TechTarget (納斯達克代碼:TTGT),是一家全球領先的技術研究與諮詢機構。依託對科技市場的深刻洞察、與行業領袖的深入對話以及龐大數據資源,Omdia幫助客戶洞察趨勢、把握機遇,搶佔市場先機。從研發到投資回報,我們識別最具潛力的機遇,推動科技產業持續發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com