Omdia:随着消费者国补减弱,2025年第三季度,中国PC市场增长放缓,联想和华为继续领跑PC及平板电脑市场

Omdia:随着消费者国补减弱,2025年第三季度,中国PC市场增长放缓,联想和华为继续领跑PC及平板电脑市场

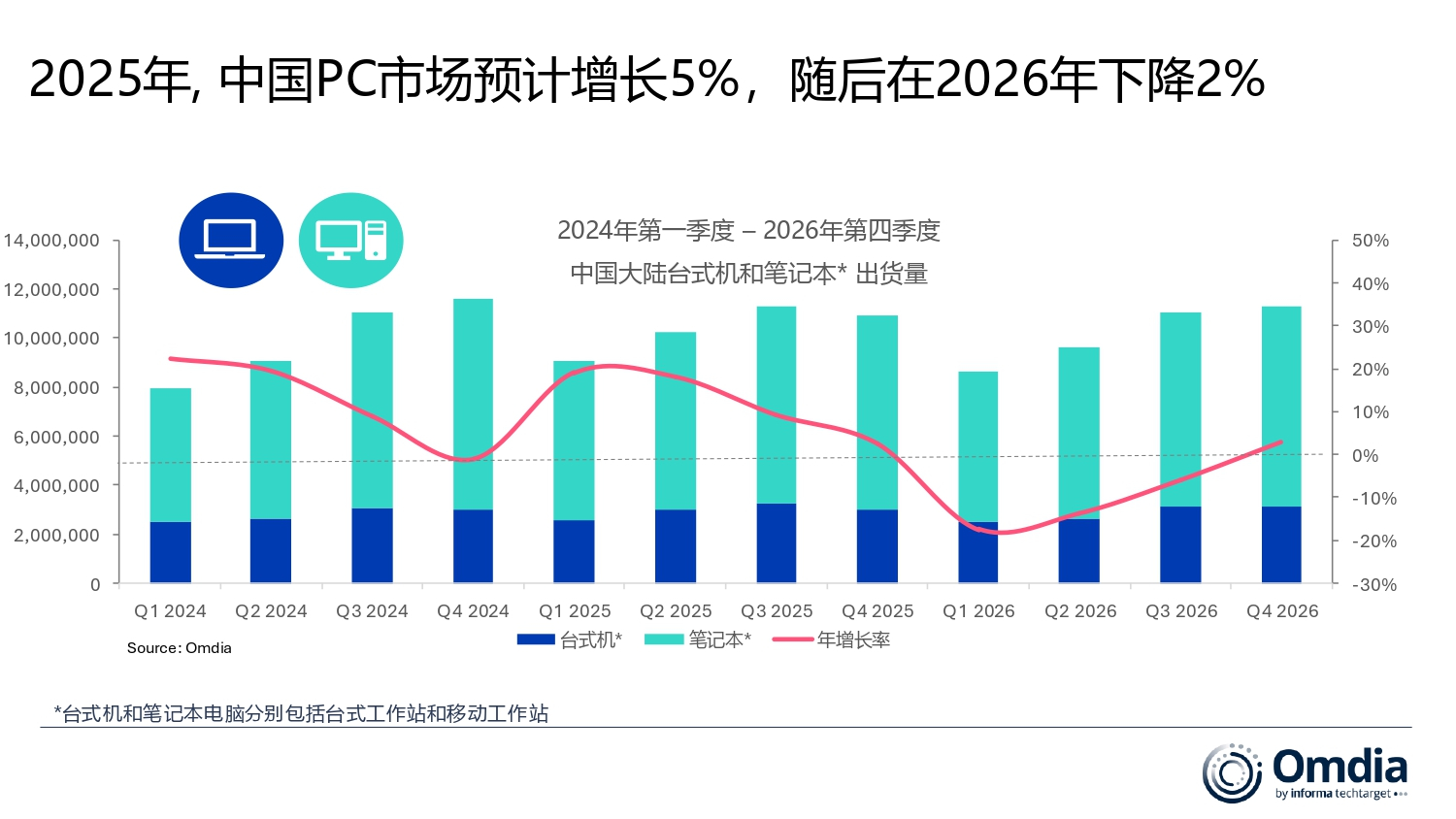

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- Omdia最新数据显示,2025年第三季度,中国PC市场同比增长2%,达到1130万台。台式机(包括台式工作站)出货量达到330万台,同比增长8%,主要由商用市场强劲需求推动,该市场出货量增长了9%。笔记本(包括移动工作站)出货量维持在800万台,基本与去年持平,主要由于本季度消费补贴力度减弱。平板电脑市场继续保持强劲势头,出货量同比增长9%至880万台。

展望未来,预计到2025年底,中国PC市场将同比增长5%,达到4150万台。增长动力来自上半年稳健的消费需求和强劲的商用采购,特别是信创领域的推动。预计这一趋势将延续至2026年,但由于消费需求进一步走弱,市场预计将小幅下降2%。平板电脑市场预计在2025年底增长12%至3500万台,这一增长主要受国内厂商激进的产品发布与定价策略带动;但在2026年,随着市场调整,出货量预计将回落9%至3200万台。

Omdia高级分析师徐颖(Emma Xu)表示:“2024年8月底启动的补贴措施确实在当年下半年推动了出货量增长,但到了2025年第三季度,这些补贴的覆盖范围和实际拉动效果都已明显减弱。然而,在过去两个季度,大型国有企业和政府机构仍保持较高水平的商用PC采购。随着信创生态体系内的国产替代加速推进,我们预计未来一年偏向本地供应PC零部件的采购需求将成为新的关键增长动力,特别是在消费补贴逐渐退坡的背景下。”

与PC不同,平板电脑在2025年仍保持强劲增长势头。徐颖表示:“持续的折扣活动以及厂商直接提供补贴后价格,使平板电脑对中国消费者来说依然具备极高吸引力。华为、小米和联想等厂商今年以来不断扩展更为多样化的产品组合,覆盖从基础日常使用到游戏和生产力等多场景需求。此外,像华为这样的头部厂商正进一步强化生态系统融合能力和统一的AI后台能力,为以生产力为核心需求的用户提供更具吸引力的价值体验。包括端侧AI助手、AI应用以及跨设备互联在内的AI功能将在未来持续增强市场吸引力。”

总体来看,AI的普及正在中国大陆消费与商用市场加速。CPU性能、存储容量和NPU模块仍是规划AI相关使用场景(包括信创需求)的采购者最关注的关键硬件指标。Omdia预计,2025年大中华区32%的PC具备AI能力,2026年这一比例将提升至46%。

中国大陆PC市场预测 Omdia PC市场预测: 2024年 – 2026年 |

|||||

细分市场 |

2024年 |

2025年 |

2026年 |

2025年

|

2026年

|

台式机 |

11.1 |

11.8 |

11.4 |

6% |

-4% |

笔记本 |

28.5 |

29.7 |

29.2 |

4% |

-2% |

平板电脑 |

31.5 |

35.3 |

32.2 |

12% |

-9% |

合计 |

71.2 |

76.8 |

72.8 |

8% |

-5% |

注: 单位为“百万台”由于四舍五入 百分比合计可能无法达到100% 来源: Omdia PC Horizon服务, 预测, 2025年11月 |

|

||||

中国大陆台式机和笔记本出货量和年增长率

|

|||||

厂商 |

2025 年

|

2025年

|

2024年

|

2024年

|

年增

|

联想 |

4.4 |

39% |

3.9 |

35% |

14% |

华为 |

1.0 |

9% |

1.1 |

10% |

-7% |

华硕 |

0.9 |

8% |

0.9 |

9% |

0% |

惠普 |

1.0 |

9% |

0.9 |

9% |

2% |

软通动力 |

1.0 |

8% |

1.1 |

10% |

-13% |

其他 |

3.0 |

26% |

3.1 |

28% |

-3% |

合计 |

11.3 |

100% |

11.1 |

100% |

2% |

注: 单位为“百万台”由于四舍五入,百分比合计可能无法达到100% 来源: Omdia PC Horizon服务 (出货量), 2025年11月 |

|

||||

中国大陆平板电脑出货量和年增长率

|

|||||

厂商 |

2025 年

|

2025年

|

2024年

|

2024年

|

年增

|

华为 |

2.7 |

31% |

2.2 |

28% |

21% |

苹果 |

2.0 |

23% |

2.3 |

29% |

-14% |

小米 |

0.9 |

10% |

0.9 |

11% |

5% |

荣耀 |

0.6 |

7% |

0.6 |

7% |

15% |

联想 |

0.9 |

10% |

0.5 |

6% |

71% |

其他 |

1.7 |

19% |

1.6 |

20% |

5% |

合计 |

8.8 |

100% |

8.0 |

100% |

9% |

注: 单位为“百万台”由于四舍五入,百分比合计可能无法达到100% 来源: Omdia PC Horizon服务 (出货量), 2025年11月 |

|

||||

关于Omdia

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com