オムディア:メーカーがコスト上昇圧力に直面するなか、東南アジアのスマートフォン出荷台数は2025年第3四半期に1%減少

オムディア:メーカーがコスト上昇圧力に直面するなか、東南アジアのスマートフォン出荷台数は2025年第3四半期に1%減少

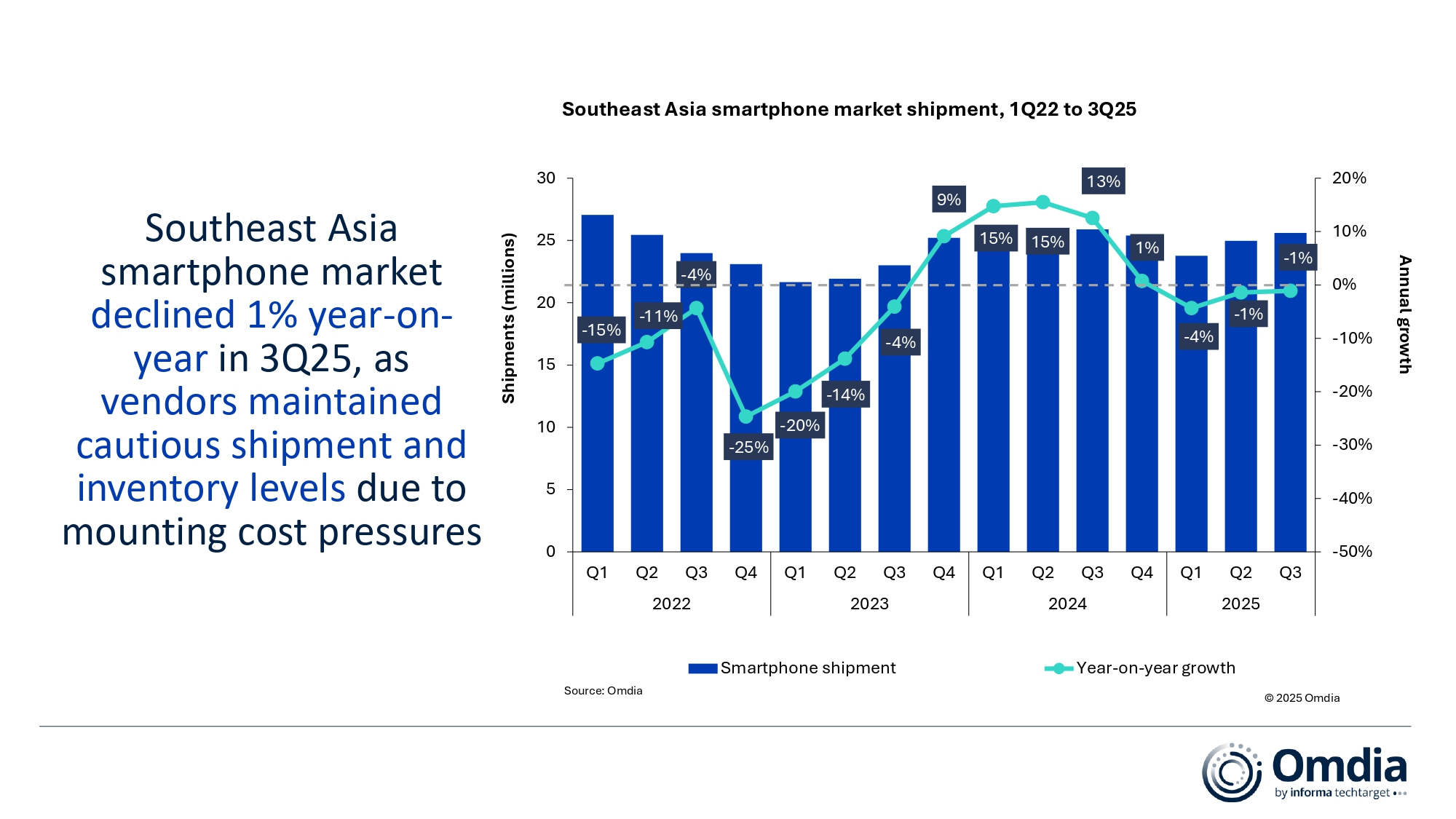

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアの最新調査によると、2025年第3四半期の東南アジアのスマートフォン市場は1%縮小し、出荷台数は2,560万台となりました。これは3四半期連続の前年同期比縮小となります。サムスンは460万台、シェア18%で同地域において首位となりました。これはタイ、ベトナム、マレーシアなどの高ASP(平均販売価格)市場においてプレミアム志向のポートフォリオが牽引した形となります。これにより、インドネシアやフィリピンなど価格感応度の高い市場で競合他社がシェアを伸ばした分を相殺することができました。トランシオンは460万台、シェア18%でサムスンに肉薄し、前年比小幅増でその地位を維持しています。シャオミは新エントリーモデル投入で出荷台数が前年比2倍以上に増加したPOCOシリーズが貢献する形となり、430万台、シェア17%で3位を確保しています。OPPOは380万台、シェア15%で4位となりました。軟調な需要と流通チャネル調整の影響により前年比で大幅な縮小となりました。vivoはVシリーズのミドルレンジラインアップを補完する新型YシリーズSKUが牽引し、290万台、シェア11%でトップ5入りを果たしています。市場全体の出荷台数は前年比小幅減となり、依然として厳しい状況が続いています。

「エントリーレベルのスマートフォン出荷におけるボラティリティの管理がますます難しくなっていますが、依然としてボリュームシェアの首位を巡る主要な決定要因となっています」と、オムディアのリサーチマネージャーであるLe Xuan Chiewは述べています。「OPPOやvivoといったブランドは現在、販売数量よりも付加価値を優先している一方、HONORとシャオミは販売数量の拡大に注力することで、ブランド浸透率の向上を図っています。HONORのX6cはその顕著な例であり、同ブランドの販売チャネル拡大が販売数量を押し上げ、HONORは2024年第3四半期の出荷台数を2倍以上に伸ばすことに成功しています。」

「2025年度上半期の販売が軟調に推移した後、メーカーは健全な在庫水準で下半期に突入しており、第3四半期の前倒しリリースを含む積極的な販売姿勢が予想されます」と、彼は付け加えています。「主にメモリ価格およびストレージ価格の上昇に起因するBoMコストの上昇は、低価格デバイスに大きくのしかかることになるでしょう。価格感応度が非常に高く、出荷されるスマートフォンの60%以上が200米ドル未満で販売されている同地域において、特に大きな影響がでるものと予想されています。コスト上昇に対処するために、メーカーは競争力のある価格設定と、利益率を守るための価格調整・ハードウェアコストの削減、マーケティング活動の縮小といった厳しい選択肢とのバランスを取る必要があります。」

「トランスシオンはインドネシアとフィリピンで出荷台数首位を維持しており、これは価格競争力のあるInfinixとTECNOのモデルが、価格感応度の高い市場で強い支持を得ているためです。しかし、メモリコストとストレージコストの上昇により同社は積極的な価格戦略を維持することが難しくなり、その結果出荷台数首位の座が脅かされる可能性があります」と、オムディアのシニアアナリストであるシェン・ウィン・チョウは述べています。「タイとベトナムでは、サムスンが従来から最も大きな強みを持つこの2つの市場で圧倒的な首位を維持し、激化する競争圧力のなかでシェアを守り抜くレジリエンスを示しました。サムスンが先行して展開したA17およびA07シリーズはエントリーおよびミドルレンジセグメントにおける迅速な対応を可能にするなど、2025年第3四半期において重要な役割を果たしました。一方、マレーシアでは9月にRedmi 15シリーズを投入し、5Gモデルを早期にリリースしたことが追い風となり、シャオミが首位を獲得しています。これは、5G端末の普及が加速するなか、手頃な価格帯で5Gデバイスを提供できる同社の能力を浮き彫りにするものです。」

東南アジアのスマートフォン出荷台数と年間成長率

|

|||||

メーカー |

3Q25

|

3Q25

|

3Q24

|

3Q24

|

年間

|

サムスン |

4.6 |

18% |

4.2 |

16% |

+10% |

トランシオン |

4.6 |

18% |

4.5 |

17% |

+3% |

シャオミ |

4.3 |

17% |

4.0 |

15% |

+7% |

OPPO |

3.8 |

15% |

5.2 |

20% |

-27% |

vivo |

2.9 |

11% |

2.6 |

10% |

+10% |

その他 |

5.4 |

21% |

5.4 |

21% |

0% |

合計 |

25.6 |

100% |

25.9 |

100% |

-1% |

|

|

|

|||

注:シャオミにはサブブランドのPOCOが含まれています。OPPOにはOnePlusが含まれていません。端数処理のため、合計が100%にならない場合があります。

|

|||||

オムディアについて

オムディアは、インフォーマ・テックターゲット(Nasdaq: TTGT)の一部であり、テクノロジー分野に特化したリサーチおよびアドバイザリー・グループです。業界リーダーとの対話や数十万件におよぶデータポイントに基づいたテクノロジー市場に関する深い知見により、同社の市場インテリジェンスは、顧客にとって戦略的な強みとなっています。オムディアは、研究開発(R&D)から投資収益(ROI)まで、最も有望な機会を見極め、業界の進化を後押ししています。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com