-

Omdia:2029年亞洲遊戲訂閱市場規模將達94億美元

Omdia:2029年亞洲遊戲訂閱市場規模將達94億美元

Share

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia的一份新報告顯示,儘管免費遊戲(F2P)佔有絕對主導地位,但訂閱模式在亞洲遊戲市場正穩步成長,到2029年可望產生94億美元的收入。這份名為《亞洲遊戲訂閱現狀》的報告指出,雖然訂閱仍是一種輔助性的收費模式,但其正佔有重要的區隔市場,尤其是透過行動應用內服務和長生命週期的PC遊戲。

該研究的主要亮點包括:

- 2025年至2029年,亞太地區的遊戲訂閱總收入可望從65億美元成長至94億美元。這一成長速度顯著超過訂閱模式在內容支出中佔有率的全球平均水準。

- 推動這一成長的是手遊內購訂閱,其收入將從2025年的36億美元成長至2029年的58億美元,年均複合成長率(CAGR)高達12.7%。訂閱權益中包含的資源、特權和獨家內容,在亞洲收入居前的行動遊戲中極為普遍。

- PC端遊月卡訂閱主要仰賴擁有忠實玩家群體的資深大型多人線上角色扮演遊戲(MMORPG)維持,仍是第二大類別,2026年可望將產生11億美元收入。

- 訂閱模式正日益與抽卡機制和戰鬥通行證相結合,以提高玩家留存率和消費額。根據玩家個體行為客製化的混合訂閱套餐,在玩家和發行商中越來越受歡迎。

- 由於玩家偏好不同以及熱門遊戲類型存在差異,亞洲各國對訂閱模式的採用率也各不相同。

- 除合作模式外,雲端遊戲訂閱在亞洲基本未能普及。玩家需求有限以及貨幣化方式缺乏創新,阻礙了這一領域的成長。

Omdia遊戲業務資深分析師Chenyu Cui表示:「亞洲的遊戲市場以免費遊戲為主要特徵,但訂閱模式也非常重要。手遊內購訂閱是無可爭議的成長引擎,這種模式巧妙適應主導性的免費遊戲架構,以提高玩家留存率和消費額。未來的發展方向在於混合模式、更深層次的玩家生成內容(UGC)整合,以及利用AI實現個人化。」

這份2025年7月發表的報告全面分析了亞太地區遊戲市場中訂閱模式的採用情況、收入預測、區域趨勢和發行商策略,還包括對各個熱門遊戲中訂閱模式應用的分析。

關於OMDIA

Omdia 隸屬於Informa TechTarget, Inc.(納斯達克代碼:TTGT),是一家全球領先的技術研究與諮詢機構。依託對科技市場的深刻洞察、與行業領袖的深入對話以及龐大數據資源,Omdia幫助客戶洞察趨勢、把握機遇,搶佔市場先機。從研發到投資回報,我們識別最具潛力的機遇,推動科技產業持續發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Omdia

More News From Omdia

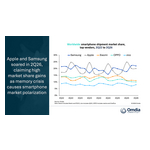

Omdia最新研究指出全球智慧型手機市場於2026年第二季下滑4%,但Samsung和Apple逆勢成長

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia的最新研究指出全球智慧型手機的2026年第二季出貨量較去年同期下滑4%,主要是因為記憶體危機依舊無法獲得解決,擾亂供應鏈並抬高組件成本。目前的局勢導致市場出現嚴重極化,廠商根據各自的優先考量、規模、主攻價格區間以及主要客群特徵而採取迥異的應對戰略。 值得注意的是,Samsung和Apple逆勢成長,不僅出貨量增加,市佔率也較2025年第二季各提升了2個和4個百分點。 Samsung拜市場需求穩定和供應充足之賜,在2026年第二季繼續穩坐智慧型手機最大廠商的寶座,市佔率達22%。Galaxy S26系列推出時間的延後將高階市場的部分需求延後到第二季。同時由於中國競爭對手採取更保守的策略,縮編系列產品並提高設備出貨價格,Samsung也擴大了入門級市場的市佔率。 Apple創下該公司史上最佳的第二季業績,在這傳統淡季中奪得高達20%的市場份額,創下歷史新高。iPhone 17系列引爆了一股Apple史上數一數二的換機與升級熱潮。此外,當大多數競爭對手被迫漲價時,Apple穩定的定價令該公司從中受惠。然而,Apple在...

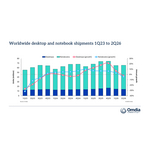

Omdia:全球PCPC市場在供應壓力加劇的背景下於2026年第二季下滑4%

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia最新研究指出,全球桌上型電腦、筆記型電腦和工作站的出貨量於2026年第二季較去年同期衰減3.6%至6570萬台。桌上型電腦(含桌上型工作站)出貨量為1390萬台,較去年同期下降1.3%;筆記型電腦(含行動工作站)出貨量為5170萬台,較去年同期下降4.2%。 「記憶體和儲存價格在今年第一季急劇上漲,對第二季的產品定價造成顯著的影響。」Omdia首席分析師(Principal Analyst)Ben Yeh說,「這個現象也促使消費者和資科決策者提前購買PC,以避免未來價格進一步上揚的風險。儘管銷售量保持穩定,但市場繼續下滑的風險仍然存在。」 Apple最近決定上調MacBook系列所有產品的售價,成為市場關注的重要話題。然而,其他PC廠商早在2025年第四季末便已開始漲價,並持續按季度調整價格。同類產品線的價格較去年同期上漲了20%至40%。 「繼上半年出現需求提前釋出的現象之後,供應吃緊的具體作用逐漸浮現,目前的跡象顯示市場將有一段時間處於需求遞延的狀態。」Omdia研究主任Ishan Dutt說,「Omdia在...

Omdia:2026年第一季美國PC出貨量下滑7.0%,創2023年以來最大跌幅

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia的最新研究顯示,2026年第一季美國PC出貨量(不含平板電腦)年減7.0%,降至1,580萬台,創2023年第三季以來最大年度跌幅。此次下滑反映出零組件供應瓶頸,以及PC記憶體和儲存裝置價格飆升所帶來的成本壓力;此外,Windows 11更新週期結束後的需求疲軟也加劇了此現象,該週期已耗盡大部分短期商業訂單。另一因素是,2025年第一季表現強勁,當時因關稅因素導致庫存提前釋出而推高出貨量,以及2026年第一季因預期記憶體價格上漲而進行的適度通路備貨,也影響了本次的比較數據。 美國PC出貨量受零組件供應短缺影響 隨著DRAM和NAND供應日益轉向AI伺服器應用,零組件成本上漲正侵蝕廠商在入門級裝置上的利潤,使得低價PC的營運日益難以維繫。本季售價低於500美元的PC出貨量,較去年同期下滑18.7%。Omdia預期,隨著供應緊缺狀況持續,全行業的下滑趨勢將在2026年剩餘時間延續,預計美國全年PC出貨量將較2025年下降14.4%。 企業用電腦的升級速度超越消費者需求 Omdia資深分析師Scott Braverma...