Omdia:关税变化或将推动韩系电视品牌在美国市场份额的上升

Omdia:关税变化或将推动韩系电视品牌在美国市场份额的上升

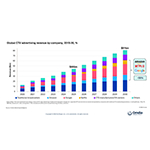

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- Omdia的电视显示面板与OEM信息服务(TV Display & OEM Intelligence Service)数据显示,尽管美国本土电视品牌原本预计将在2025年实现出货量的强劲增长(见图1),但随着地缘政治紧张局势加剧及关税政策变化,美国电视市场的竞争格局正经历剧烈调整。凭借在墨西哥的大规模制造能力,Samsung和LG有望从中国品牌(如海信和TCL)手中夺取更多美国市场份额。相比之下,海信和TCL由于在墨西哥的产能有限,增长势头或将受阻。

2025年4月,美国宣布对中国进口产品征收最高达145%的关税,同时对越南和泰国产品加征额外关税,这一政策导致整个美国电视行业的供应链策略受到严重冲击。虽然自2019年以来,美国电视市场在特朗普政府时期因生产转向墨西哥而在一定程度上规避了关税冲击,但此次新一轮关税措施让压力进一步加剧。根据《美墨加协定》(USMCA),只要满足原产地认证及至少60%区域价值含量的要求,墨西哥生产的电视产品仍可享受关税豁免,因此,原本考虑将生产迁往东南亚的电视厂商,如今纷纷决定继续扎根墨西哥,目前美国市场上销售的电视中已有65%产自墨西哥。

海信和TCL原计划在全球范围内积极扩张,如今因关税政策变动,已暂停了在越南的投资项目。如果墨西哥成为关税目标,原本有望受益的沃尔玛自有品牌Onn(部分在美国组装),也因墨西哥获豁免而失去利好。反之,像Samsung和LG这样在墨西哥有大量生产布局的品牌,则有望进一步扩大市场份额。而依赖亚洲供应链、在美国本土制造能力有限的Vizio和Onn,则面临未来失去市场份额的风险。

从电视产品细分市场来看,Samsung和LG在美国大尺寸电视(65英寸至85/86英寸)领域占据主导地位,而中国品牌则在低价的小尺寸至中尺寸电视领域领先。随着亚洲生产的小尺寸电视因关税上升而变得不再具有价格优势,韩国品牌或将趁机向这一细分市场扩张。尽管小尺寸电视利润较低,但Samsung和LG可借助其Tizen和webOS平台,为产品赋能,创造更多价值。

尽管市场波动加剧,但整个显示行业目前仍采取谨慎观望态度,在政策进一步明朗前避免进行大规模生产调整。Omdia 显示面板与供应链研究总监Deborah Yang表示:“墨西哥的供应链资源正成为美国电视市场的关键差异化竞争优势。Samsung和LG最适合充分利用这些资源,扩大产能,在动荡的关税环境中保持利润空间”。

关于OMDIA

Omdia隶属于Informa TechTarget, Inc.(纳斯达克股票代码:TTGT),是一家科技领域的研究与咨询机构。凭借对科技市场的深度理解,结合切实可行的洞察力,Omdia赋能企业做出明智的增长决策。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan:fasiha.khan@omdia.com