Omdia:2026 年第一季東南亞智慧型手機市場出貨量衰退 9%,供應商追求獲利甚於市占率

Omdia:2026 年第一季東南亞智慧型手機市場出貨量衰退 9%,供應商追求獲利甚於市占率

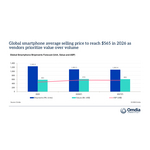

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia 最新研究顯示,2026 年第一季東南亞智慧型手機市場較去年同期衰退 9%,總出貨量達 2,160 萬支。然而,最受矚目的指標並非銷量,而是平均售價 (ASP):由於記憶體成本通膨帶動該地區裝置重新定價,2026 年第一季 ASP 創下 349 美元歷史新高,較去年同期成長 19%。銷量與產值之間的脫鉤釋出明確訊號,顯示該地區供應商版圖正經歷結構性的重新定價:各大品牌將 ASP 成長與利潤保護置於出貨量成長之上,數家品牌甚至接受銷量大幅下滑,以換取更健全的單機獲利結構。隨著 DRAM 與 NAND 成本在 2026 年持續攀升,該地區對價格高度敏感的消費市場正面臨日益沉重的負擔壓力,因東南亞有超過 60% 的智慧型手機定價皆低於 200 美元。

供應商排名與市占率調整

- Samsung 以 460 萬支出貨量與 21% 市占率穩居榜首,年增 4%,主要受惠於強勢發表的 S26 與帶動銷量的 A 系列。

- OPPO 以 420 萬支出貨量排名第二,受與 realme 整併的營運調整影響,出貨量衰退 17%。

- Xiaomi 出貨量 370 萬支位居第三,年減 12%,主因全產品線漲價降低通路進貨意願,並限縮消費者的預算分配。

- TRANSSION 出貨量 340 萬支名列第四,衰退 10%,旗下具價格競爭力的 Infinix 與 TECNO 機型持續鞏固其在印尼與菲律賓的強勢地位。

- vivo 出貨量 210 萬支名列第五,大幅下滑 27%,主因品牌將重心轉向獲利,淡出通常用來衝刺銷量市占的平價入門市場。

- Apple 出貨量 180 萬支排名第六,整體表現與去年同期持平,iPhone 17 系列表現強勁,且同期的降價促銷幅度明顯低於前代產品。

- HONOR 為本次調查中表現最亮眼的品牌,年增 28% 達 120 萬支,儘管區域整體衰退,該品牌在東南亞八大市場中仍有六個市場出貨量逆勢成長。

策略轉向驅動銷量與產值脫鉤

「2026 年第一季最關鍵的現象,在於 ASP 創下歷史新高的同時銷量卻下滑,這兩大趨勢息息相關。記憶體成本通膨全面推升裝置的物料清單 (BoM) 成本,在 DRAM 與 NAND 占總零組件成本比重較高的入門與中階機種尤為明顯。對此,供應商紛紛調漲價格,更重要的是更嚴格控管供貨,防堵通路重返過去的折扣促銷模式。

對於 200 美元以下機型仍占大宗的地區而言,這形成難以平衡的局面:供應商必須將成本轉嫁給消費者、吸收利潤壓縮,或是降低規格並承擔銷量流失風險。各選項皆有其利弊。」Omdia 研究經理 Le Xuan Chiew 表示。

銷量與產值的脫鉤仍是 2026 年第一季最關鍵的市場動態。東南亞智慧型手機出貨量較去年同期 (YoY) 衰退 9%,市場產值卻成長 8%,顯示成長動能主要來自重新定價,而非結構性的需求擴張。儘管銷量疲軟,vivo 與 OPPO 仍分別締造 28% 與 26% 的主要供應商最強勁 ASP 成長,反映其策略已從低毛利入門機型出貨,轉向更注重獲利。相較之下,HONOR 與 Samsung 則把握此時期持續投資品牌建設與拓展通路,加速奪取市占率。

此趨勢在產品策略上亦日益顯著。以馬來西亞為例,Xiaomi 將 Redmi Note 15 4G 售價從前代 Redmi Note 14 4G 的 699 令吉調漲至 799 令吉,實質提高 Note 系列的入門門檻。同時,5G 版本雖維持 899 令吉價位,但 RAM 與儲存空間規格卻縮水,凸顯該品牌在零組件成本攀升之際對於保住利潤的重視。高階市場方面,Redmi Note 15 Pro+ 亦推出更高記憶體規格版本,12GB/512GB 版本售價為 1,899 令吉,高於先前的 1,599 令吉。整體而言,這反映供應商調整記憶體配置並選擇性調漲價格的產業大趨勢,以引導消費者選擇更高價值版本,讓品牌能部分抵銷不斷上漲的零組件成本,而無需將所有漲幅直接轉嫁給終端用戶。

在新加坡,HONOR 首次躍升至第三名,主要受惠於強大的零售執行力以及中階產品線(尤其是 X9d)的動能,凸顯精準的執行力仍能在特定成熟市場攻城掠地。展望 2026 年下半年,關鍵問題在於隨著 BoM 成本持續攀升,以銷量為導向的策略是否依然具備永續性。

各國市場表現參差不齊

「各國層面情況比區域整體數據所呈現的更為複雜。印尼為該地區最大市場,出貨量達 720 萬支,卻創下最劇烈的絕對跌幅,年減 17%。主因是 2025 年第四季過高的通路庫存持續去化,加上持續的價格壓力下消費者仍保持觀望。齋戒月買氣不如預期加上近期終端售價調漲,進一步加劇這波疲軟,雙雙壓抑換機需求。鑑於印尼對多數 Android 供應商具備高度策略重要性,該市場放緩對其整體區域表現造成超乎預期的衝擊。

泰國則展現相對韌性,逆勢成長 2%,歸功於 Samsung 在高階與中高階市場的強勢布局,有助抵銷入門級需求持續疲軟的影響。同時,越南與馬來西亞則分別衰退 12% 與 19%,主因 200 美元以下價格帶出貨量嚴重萎縮逾 30%。」Omdia 資深分析師 Sheng Win Chow 表示。

市場展望與未來風險

過去幾年主導東南亞智慧型手機市場的過度備貨與補貼驅動銷量策略如今已然逆轉。數個關鍵價格帶的銷售通路庫存日益短缺,使供應商得以實施更嚴格的定價紀律,甚至調漲多款已上市機型的價格。Omdia 預期,隨著供應商在應對供應短缺的同時,權衡漲價對需求的影響,短期內定價與供貨波動仍將持續。

東南亞智慧型手機出貨量與年增率

|

|||||

供應商 |

2026 年第一季

|

2026 年第一季

|

2025 年第一季

|

2025 年第一季

|

全年

|

Samsung |

4.6 |

21% |

4.4 |

19% |

+4% |

OPPO |

4.2 |

20% |

5.1 |

21% |

-17% |

Xiaomi |

3.7 |

17% |

4.2 |

18% |

-12% |

TRANSSION |

3.4 |

16% |

3.7 |

16% |

-10% |

vivo |

2.1 |

9% |

2.8 |

12% |

-27% |

其他品牌 |

3.7 |

17% |

3.5 |

15% |

+7% |

總計 |

21.6 |

100% |

23.7 |

100% |

-9% |

|

|

|

|||

備註:Xiaomi 預估值包含子品牌 POCO,OPPO 包含 realme 但不含 OnePlus。受四捨五入影響,百分比總和可能不等於 100%。

|

|

||||

關於 OMDIA

Omdia 隸屬於 TechTarget, Inc.,d/b/a Informa TechTarget(納斯達克代碼:TTGT),為科技研究與顧問機構。我們對科技市場的深入瞭解,建立在與產業領袖的實質訪談及數十萬個數據點之上,讓我們的市場情報成為客戶的策略優勢。從研發到投資報酬率,我們發掘最龐大的商機,並推動產業向前發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan:fasiha.khan@omdia.com

Eric Thoo:eric.thoo@omdia.com