emeis : Chiffre d’affaires et activité à fin mars 2026

emeis : Chiffre d’affaires et activité à fin mars 2026

Une dynamique de redressement qui se poursuit au premier trimestre

Hausse des taux d’occupation sur l’ensemble des zones à 89,1% (+2,1 points en moyenne)

Croissance organique du chiffre d’affaires de +6,3% au premier trimestre

PUTEAUX, France--(BUSINESS WIRE)--Regulatory News:

emeis (Paris:EMEIS):

Nouvelle hausse des taux d’occupation : poursuite de la dynamique observée depuis 2 ans

- Hausse de +2,1 pts du taux d’occupation moyen du Groupe à 89,1% (en progression de +4,1 pts sur 2 ans), portée notamment par le travail d’emeis en faveur de la poursuite de l’amélioration de la qualité des soins et de l’hébergement, l’amélioration des process de commercialisation et par une offre segmentée au plus proche des besoins des résidents et des patients

- Hausse de +2,3 pts du taux d’occupation sur les maisons de retraite à 88,7% (en progression de +4,5 pts sur 2 ans)

- Une reprise particulièrement marquée en Allemagne (+3,4 pts sur un an), en Europe du Sud (+2,8 pts) et en Europe Centrale (+2,7 pts)

- Des taux d’occupation qui se rapprochent des niveaux pré-covid, hors ouvertures récentes, en Europe Centrale (93,8%) et en Europe du Sud (92,3%)

Croissance organique du chiffre d’affaires de +6,3% à fin mars (+4,8% en France, +7% à l’international)

- Croissance organique du chiffre d’affaires de +6,3% à fin mars (vs. +6,1% en 2025) portée sur toutes les zones par un effet prix favorable (+3,9% en moyenne) et une progression notable du taux d’occupation

- Forte croissance organique du chiffre d’affaires sur l’activité de maisons de retraite (+7%) mais également des cliniques (+4,9%) dont la performance sur ce premier trimestre est encourageante

- Une dynamique organique qui continue à l’international (+7,3%) et qui progresse en France (+4,8%)

Des objectifs confirmés à court et à moyen terme

- Confirmation de la guidance à moyen terme : croissance de l’EBITDAR à périmètre constant1 entre +12% et +16% en moyenne (TCAM 2024-2028)

- Sur 2026 : croissance attendue de l’EBITDAR à périmètre constant1 supérieure à +10%, soit une croissance moyenne attendue (TCAM) entre 2024 et 2026 supérieure à +15%1.

A propos de emeis

Avec près de 84 600 experts et professionnels de la santé, du soin, et de l’accompagnement des plus fragiles, emeis est présent dans 19 pays et couvre cinq métiers : les cliniques de santé mentale, les cliniques de soins médicaux et de réadaptation, les maisons de retraite, les services et soins à domicile et les résidences services.

emeis accueille chaque année près de 290 000 résidents, patients et bénéficiaires. emeis s’engage et se mobilise pour relever un des enjeux majeurs de nos sociétés : l’augmentation du nombre des populations fragilisées par les accidents de la vie, par le grand âge ou encore par les maladies mentales.

En juin 2025, emeis est devenu société à mission, inscrivant dans ses statuts quatre engagements : œuvrer au changement de regard sur les plus fragiles et leurs proches pour une véritable inclusion ; contribuer à la juste reconnaissance et à l’attractivité de nos métiers ; faire du soin aux plus fragiles, une contribution majeure au lien social de proximité et à la cohésion territoriale ; et innover pour contribuer à un soin respectueux de la planète et du vivant.

emeis, détenue à 50,2% par la Caisse des Dépôts, CNP Assurances, MAIF et MACSF Epargne Retraite, est cotée sur Euronext Paris (ISIN : FR001400NLM4) et membre des indices SBF 120, CAC Mid 60 et CAC All-Tradable.

Site : www.emeis.com

En préambule, il convient de noter que dans le cadre de sa communication financière, le Groupe fait évoluer à compter du présent communiqué, la répartition géographique de ses activités, afin de mieux correspondre à la stratégie d’emeis de se concentrer sur les différents marchés européens.

Dorénavant, emeis communiquera sur la répartition suivante 2:

- La zone Europe du Nord intègre l’Allemagne, les Pays-Bas, la Belgique, l’Irlande, la Grande Bretagne et le Luxembourg

- La zone Europe centrale comprend l’Autriche, la Suisse, la Pologne, la Slovénie et la Croatie

- La zone Europe du Sud rassemble l’Espagne, l’Italie et le Portugal, mais exclut dorénavant l’Amérique Latine

- Les autres régions comprennent ainsi les activités résiduelles en Chine et en Amérique Latine

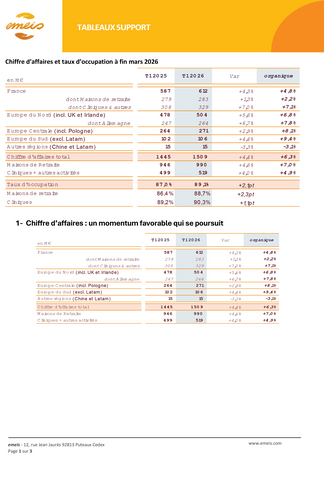

1- Chiffre d’affaires : un momentum favorable qui se poursuit

A fin mars 2026, le chiffre d’affaires du Groupe s’établit à 1 509 M€, en croissance de +6,3% en base organique, s’inscrivant ainsi dans la continuité de 2025 (+6,1% sur l’ensemble de l’exercice 2025), illustrant ainsi la poursuite d’une dynamique favorable.

Cette dynamique est particulièrement marquée pour les maisons de retraite (+7% en organique), avec une performance importante également pour les cliniques (+4,9% en organique).

Si la France poursuit une trajectoire toujours favorable avec une croissance du chiffre d’affaires de +4,8% en organique, elle est encore plus marquée à l’international (+7,3% en organique), notamment aux Pays-Bas, en Allemagne et en Espagne.

Cette hausse est le reflet de la combinaison de trois facteurs, tous favorablement orientés :

- Un effet prix positif soutenant la croissance organique au premier trimestre à hauteur de +3,9%. Cette contribution dépasse l’impact enregistré à fin décembre 2025 qui s’élevait à 3,3%, traduisant ainsi une tendance favorable en matière de prix ;

- Une progression du taux d’occupation moyen à fin mars de +2,1 pts, qui contribue pour +1,6% à la croissance organique ;

- Les établissements ouverts récemment, en 2024 et 2025, dont la montée en puissance contribue à hauteur de +0,7% à la croissance organique, principalement aux Pays-Bas et en Espagne.

A périmètre courant, le chiffre d’affaires est en croissance de +4,4%, impacté par l’effet des cessions des activités en République Tchèque (à fin mars 2025) ainsi que des activités de résidence sénior en France début novembre 2025.

Sur les maisons de retraite (près de 2/3 de l’activité du Groupe), la croissance organique du chiffre d’affaires atteint +7,0% à fin mars, sous l’effet d’une importante remontée du taux d’occupation moyen (+2,3 pts), d’un effet prix favorable et de la montée en puissance de nouveaux établissements. Cette tendance marque la poursuite d’une reprise marquée de cette activité en 2025 alors même que la dynamique était déjà favorablement orientée en 2024. Sur le premier trimestre cette progression traduit également le bénéfice des process sanitaires renforcés ayant permis la maîtrise d’une épidémie de grippe pourtant virulente.

L’activité Cliniques (54% SMR, 33% psychiatrique, et 13% hospitalisation à domicile) affiche également une dynamique soutenue avec un chiffre d’affaires en hausse de +4% à périmètre courant (et + 4,9% en organique). Cette amélioration, notamment en France, bénéficie :

- D’effets de base favorables, de divers effets « one off » impactant positivement la croissance du chiffre d’affaires du premier trimestre 2026 sur les cliniques en France (effet de +1,8% des « one off » sur la croissance organique du chiffre d’affaires Cliniques),

- mais également les effets de mesures correctives opérationnelles prises tout au long de 2025, ayant permis de restaurer une dynamique favorable notamment en matière de commercialisation de chambres particulières.

A l’international, le premier trimestre s’inscrit dans la même tendance très favorable que lors des trimestres précédents avec un taux de croissance organique de +7,3% en moyenne.

La performance est solide avec des taux de croissance organiques qui s’approchent ou même dépassent +8% en Allemagne, en Europe Centrale et en Europe du Sud bénéficiant d’impacts tarifaires forts (en Allemagne notamment), d’une progression du taux d’occupation (en particulier en Espagne, en Belgique mais aussi en Italie et en Pologne), mais également de la montée en puissance d’établissements récemment ouverts (aux Pays-Bas notamment et dans une moindre mesure au Portugal et en Espagne).

- Il convient de noter la très forte performance des activités en Europe du Sud, dont le chiffre d’affaires augmente de +9,4%. Cette performance s’explique par une nette augmentation des taux d’occupation (dorénavant supérieurs à 92% en Espagne et en Italie), par la montée en puissance d’établissements livrés récemment, et par le choix en Italie de céder des établissements sous-performants.

- En Allemagne, le taux de croissance organique approche +8%, et même +10% sur le périmètre des maisons de retraite, marquant ainsi la poursuite de la dynamique favorable observée en 2025, bénéficiant d’un ajustement favorable des tarifs, consécutif à la hausse des charges observée en 2024.

- Les Pays-Bas, la Pologne et le Luxembourg affichent également des taux de croissance organique à 2 chiffres.

En France :

- Le chiffre d’affaires des cliniques en France à fin mars 2026 s’inscrit en hausse de +7,1% en organique, bénéficiant en partie d’effets non récurrents favorables (effet de base négatif sur le premier trimestre 2025, et one off positif sur le premier trimestre 2026). Le rythme de croissance organique devrait donc mécaniquement se modérer dans les trimestres qui viennent. Cette croissance reste cependant encourageante, et reflète l’amélioration séquentielle observée trimestre après trimestre, après un premier trimestre 2025 en deçà des attentes, notamment en matière de commercialisation de chambres particulières.

- La croissance organique du chiffre d’affaires sur les maisons de retraite s’élève à +2,2% par rapport au premier trimestre 2025, principalement sous l’effet d’une progression du taux d’occupation.

2- Taux d’occupation : l’amélioration qui se poursuit sur toutes les géographies

Le taux d’occupation moyen du Groupe progresse de +2,1 pts sur un an pour atteindre maintenant 89,1% au premier trimestre 2026. Cette amélioration marque la poursuite du redressement depuis maintenant plus de 2 ans, porté par le travail continu en faveur de la poursuite de l’amélioration de la qualité des soins, des process de commercialisation et la construction d’une offre segmentée au plus proche des besoins des résidents et des patients. Pour mémoire le taux d’occupation moyen du Groupe s’élevait à 87,0% au premier trimestre 2025 et 85,0% au premier trimestre 2024, soit une progression régulière de +2 pts par année.

Le redressement est notamment porté par les maisons de retraite dont le taux d’occupation atteint 88,7% à fin mars en hausse de +2,3 pts sur un an. Il est également en hausse de +1,1pt sur les cliniques, atteignant maintenant 90,3%.

Les tendances qui se sont dessinées progressivement au cours de 2024 et 2025 se poursuivent ainsi en 2026, sur l’ensemble des marchés d’emeis.

-

En France (41% du chiffre d’affaires du Groupe), le taux d’occupation moyen atteint maintenant 89,8%, en hausse de +2,1 pt par rapport à l’an dernier.

Sur les maisons de retraite, le taux d’occupation ressort à 87,2%, en amélioration de +3,6 pts sur un an. Cette progression reflète à la fois l’amélioration des process de commercialisation, les effets des mesures prises en faveur de la qualité ces dernières années, et la cession d’activités sous-performantes. En outre, près d’1/3 de cette amélioration provient de l’annulation au dénominateur des lits jusqu’ici comptabilisés, mais non commercialisables. Sans cet ajustement, la progression du taux d’occupation aurait été de +2,4 pts. - En Europe du Nord3 (33% du chiffre d’affaires), la dynamique déjà engagée depuis 2024 se prolonge. En Allemagne, second marché du Groupe, l’amélioration notable de +3,4 points du taux d’occupation est en partie le reflet des mesures mises en place notamment en matière de qualité, avec une offre segmentée depuis 2024 en fonction des besoins des résidents dont les effets se font ressentir graduellement. La dynamique semble s’accélérer avec un taux d’occupation moyen qui atteint maintenant 88,5% en Allemagne, alors qu’il n’était que de 85,1% il y a un an. Aux Pays-Bas, la solide dynamique observée reflète la montée en puissance d’établissements ouverts récemment.

- En Europe Centrale4 (18% du chiffre d’affaires) l’amélioration est notable avec des taux d’occupation en progression de +2,7 points, maintenant proches des niveaux pré-covid, au-delà de 93%, en Autriche, en Suisse, en Slovénie et en Croatie.

- En Europe du Sud5 (7% du chiffre d’affaires), l’ouverture d’établissements au deuxième semestre 2024 et courant 2025 (en Espagne et au Portugal) pèse encore de manière transitoire sur le taux d’occupation moyen, qui atteint cependant déjà 90,8%, en progression de près de +3 points sur un an. Sur le périmètre mature (en excluant les ouvertures récentes dont la montée en puissance est progressive), le taux d’occupation sur cette zone atteint maintenant plus de 92,3%.

3- 1Md€ de cessions finalisées au premier trimestre ou sous promesse à fin mars

Un total de 1Md€ de cessions ont été finalisées au cours du premier trimestre ou étaient sécurisées à fin mars 2026. Ce volume traduit presque exclusivement l’avancement d’opérations déjà sécurisées à fin décembre 2025, comprenant :

- 761 M€ encaissés mi janvier 2026, provenant de la création d’Isemia, ouvert à des investisseurs tiers, représentant 62% de la valeur expertisée d’un portefeuille pan européen de 68 actifs situés en France, en Espagne et en Allemagne.

- 54 M€ d’autres cessions immobilières finalisées et encaissées depuis le début de l’année, dont 59% en sales & lease back avec un rendement moyen de 4,9%. Ces cessions concernent principalement des actifs situés en Suisse (40%) et en France (25%), et dans une moindre mesure aux Pays-Bas, en Amérique Latine, au Portugal et en Belgique.

- 191 M€ d’opérations de cessions aujourd’hui sécurisées restant à encaisser

Point d’étape sur le processus de cession des activités sur la zone Latam

Pour mémoire, emeis a engagé un process visant à la cession de l’ensemble des activités en Amérique Latine6. Ces cessions devraient être progressivement réalisées principalement au cours de l’année 2026, et marginalement en 2027.

- A fin mars 2026, près de 10% de l’ensemble a déjà été finalisé, concernant principalement des actifs immobiliers. Ce taux atteignait 18% en intégrant les cessions sous promesses.

- L’avancée des discussions depuis le début du mois d’avril permet au processus de cession d’avancer très significativement. A date plus de 2/3 des activités d’emeis en Amérique Latine ont été cédés ou font l’objet de promesses de vente.

Maintenant que le plan de cession a été largement dépassé, que la structure financière du Groupe a été considérablement et durablement renforcée, et que la performance opérationnelle d’emeis confirme une tendance favorable trimestre après trimestre, le Groupe entend être particulièrement sélectif concernant la poursuite de cessions éventuelles sur les exercices qui viennent.

4- Perspectives 2026 et perspectives à moyen terme

Les perspectives des marchés de référence du Groupe à moyen terme sont particulièrement porteuses pour les activités de soins et d’accompagnement des personnes les plus fragiles.

La population des séniors âgés de plus de 85 ans devrait croître de plus de +30% d’ici moins de 10 ans. Le déficit structurel d’offre sur les marchés des maisons de retraite s’accentuera en conséquence chaque année, pour atteindre un déficit de l’ordre de 550 000 lits d’ici 2030 et de 800 000 lits d’ici 2035 sur les 5 principaux marchés d’emeis. A titre d’illustration permettant de mesurer l’importance de cette carence future de l’offre, le marché français compte aujourd’hui 650 000 lits au total.

La prévalence des troubles psychologiques et des maladies chroniques continue également de croître significativement, créant là encore un risque d’offre insuffisante dans les années qui viennent.

Cette situation de pénurie majeure offre au Groupe emeis une solide visibilité pour les années qui viennent, avec une offre correspondant à une demande en forte croissance.

A moyen terme, emeis confirme ses attentes d’ici 2028, anticipant que la trajectoire de reprise observée depuis mi 2024 et largement confirmée en 2025 se prolongera.

- Le taux de croissance annuel moyen (TCAM) du chiffre d’affaires à périmètre constant7 est attendu entre +4% et +5% entre 2024 et 2028

- Le taux de croissance annuel moyen (TCAM) de l’EBITDAR du Groupe à périmètre constant7 est attendu entre +12% et +16% entre 2024 et 2028

A plus court terme, pour 2026 : la tendance observée en 2025 se prolongera, sous les effets combinés d’un redressement des taux d’occupation, de la capture d’effets prix favorables et de la meilleure maîtrise des charges opérationnelles.

Il convient de noter que la stratégie d’emeis a pu permettre de réduire la sensibilité du Groupe à d’éventuelles pressions inflationnistes, si celles-ci devaient apparaitre dans un contexte géopolitique mondial incertain.

Le Groupe a ainsi pu couvrir près de 90% des dépenses d’énergie (électricité et gaz) pour 2026, et près de 60% pour 2027 sur la base de tarifs inférieurs à ce qu’ils étaient en 2025.

Pour mémoire, les charges d’électricité et de gaz représentent près de 2,5% du chiffre d’affaires du Groupe en 2025. Moins de 40% de ces charges correspondent directement à la consommation d’énergie et sont donc liées aux évolutions des marchés (le reste correspondant à des charges fixes d’acheminement ou des taxes). L’impact direct de la hausse des prix de l’énergie est donc très limité sur la marge du Groupe en 2026.

En outre, emeis a procédé à la souscription d’instruments de couverture de sa dette. A date près de 30% de la dette du Groupe est à taux fixe ou bénéficie d’instruments de couverture.

En conséquence, emeis est en situation d’affirmer à date le maintien de ses objectifs pour l’exercice, tels que précisés ici.

- En 2026, le Groupe anticipe ainsi un EBITDAR en hausse de plus de +10% sur l’année par rapport à 2025 (à périmètre constant, excluant les effets des cessions opérationnelles déjà réalisées ou qui seraient réalisées en 2026).

- Cette guidance porte à au moins +15% le taux de croissance annuel moyen à périmètre constant7 de l’EBITDAR entre 2024 et 2026, suggérant ainsi une trajectoire qui se situerait dans le haut de fourchette de l’objectif à moyen terme tel que décrit ci-dessus.

AVERTISSEMENT

Le présent document contient des informations de nature prévisionnelle auxquelles sont associés des risques et des incertitudes, concernant la croissance et la rentabilité du Groupe dans le futur qui peuvent impliquer que les résultats attendus diffèrent significativement de ceux indiqués dans les informations de nature prévisionnelle. Ces risques et incertitudes sont liés à des facteurs que la Société ne peut ni contrôler, ni estimer de façon précise, tels que les conditions de marché futures. Les informations de nature prévisionnelle contenues dans ce document constituent des anticipations sur une situation future et doivent être considérées comme telles. La suite des évènements ou les résultats réels peuvent différer de ceux qui sont décrits dans ce document en raison d’un certain nombre de risques ou d’incertitudes décrits au Chapitre 2 du Document d’enregistrement universel 2025 de la Société disponible sur le site Internet de la Société et celui de l'AMF (www.amf-france.org).

ANNEXES

1- Chiffre d’affaires par zone sur la base de la précédente segmentation

Pour mémoire la précédente segmentation regroupait les pays par zones comme suit :

- Europe du Nord : Allemagne, Pays-Bas, Belgique et Luxembourg

- Europe Centrale : Autriche, Suisse, Slovénie et Croatie

- Europe du Sud et Latam : Espagne, Italie, Portugal et Latam

- Autres pays : Irlande, Grande-Bretagne, Pologne et Chine

2- Taux d’occupation par zone sur la base de la précédente segmentation

| _________________________________ |

1 A périmètre constant (hors contributions des périmètres opérationnels cédés sur la période) |

2 Les éléments de chiffre d’affaires et de taux d’occupation correspondant aux formats qui prévalaient jusqu’alors sont communiqués en annexe de ce communiqué de presse |

3 Allemagne, Pays-Bas, Belgique, Irlande, Grande Bretagne et Luxembourg (incluant Irlande et Grande Bretagne depuis 2026) |

4 Autriche, Suisse, Pologne, Slovénie et Croatie (incluant Pologne depuis 2026) |

5 Espagne, Italie et Portugal (excluant Latam depuis 2026) |

6 Moins de 1% du chiffre d’affaires 2025, EBITDAR non significatif |

7 Neutralisant les impacts des périmètres opérationnels cédés sur la période |

Contacts

Contacts presse

Isabelle HERRIER NAUFLE

Directrice relations presse &

e-reputation

07 70 29 53 74

isabelle.herrier@emeis.com

IMAGE 7

Charlotte LE BARBIER

06 78 37 27 60

clebarbier@image7.fr

Relations Investisseurs

Samuel HENRY-DIESBACH

Directeur Relations Investisseurs

et Marchés de Capitaux

samuel.henry-diesbach@emeis.com

N° vert actionnaires

0 805 480 480

NEWCAP

Dusan ORESANSKY

01 44 71 94 94

emeis@newcap.eu