emeis : Résultats 2025

emeis : Résultats 2025

Des objectifs 2025 dépassés

Amélioration de l’ensemble des indicateurs financiers et opérationnels…

… ainsi que des indicateurs de qualité et de satisfaction

Une tendance favorable qui va se poursuivre dans les années qui viennent …

… avec une structure financière maintenant durablement renforcée

Objectifs pour 2026 et à moyen terme confirmés

PUTEAUX, France--(BUSINESS WIRE)--Regulatory News:

emeis (Paris:EMEIS):

Une trajectoire de reprise qui se poursuit sur tous les agrégats …

- Chiffre d’affaires en hausse de +6,1% à périmètre constant1, avec une hausse des taux d’occupation de +1,8pt en moyenne sur un an à 87,6% : une tendance favorable qui se poursuit en début d’année 2026

-

EBITDAR2 en hausse de +19,2% à périmètre constant1 au-delà de la guidance (entre +15% et +18%)

- Une performance portée par l’ensemble des métiers et des géographies (notamment en France et en Allemagne)

- Une dynamique qui ne ralentit pas : EBITDAR au deuxième semestre en hausse de +19%1 sur 6 mois (vs. S1 2025)

- EBIT en hausse de +171 M€ à 173 M€ en 2025 (vs. 2 M€ en 2024)

- Résultat Net Part du Groupe reste encore négatif (-298M€) bien qu’en amélioration forte de +114 M€

- Cash-flow opérationnel net courant de 190M€ (vs. 15M€ en 2024) et FCF (cash flow libre) de 347M€ en 2025 (vs -298M€ en 2024)

… portée par des indicateurs de qualité et une efficacité commerciale très favorablement orientés

- Taux de satisfaction des résidents en hausse (93,4% vs. 90,4% en 2022) et Net Promoter Score des résidents en forte progression (41 fin 2025 vs. 18 en 2022)

- Forte hausse des admissions de nouveaux résidents, de +10% en 2025 (vs. 2024) et de +21% vs. 2023 en France

- Amélioration en 2025 des scores délivrés par les agences de rating extra-financiers (S&P, Sustainalytics, ISS)

Une structure bilancielle durablement améliorée

- 2,35 Md€ de cessions3 finalisées depuis mi 2022 ou sous promesse à fin décembre 2025, excluant la cession de l’exploitation des maisons de retraite en Suisse qu’emeis n’a désormais plus l’intention de finaliser

- 3,15 Md€ de nouveaux financements (maturité moyenne de 5,5 ans), permettant de refinancer l’intégralité de la dette bancaire du Groupe

- Ratio d’endettement4 en baisse rapide, dorénavant à 9,9x (proforma Isemia5) fin 2025 vs. 19,5x fin 2024, avec une dette nette (hors IFRS 5, 9 & 16) en baisse de -1Md€ sur un an à 3,78 Md€3

Une dynamique opérationnelle qui va se poursuivre dans les années qui viennent

- Confirmation de la guidance à moyen terme : croissance de l’EBITDAR à périmètre constant1 entre +12% et +16% en moyenne (TCAM 2024-2028)

- Sur 2026 : croissance attendue de l’EBITDAR à périmètre constant1 supérieure à +10%, soit une croissance moyenne attendue (TCAM) entre 2024 et 2026 supérieure à +15%1. Une tendance aujourd’hui confirmée malgré le risque de tensions inflationnistes sur les prix de l’énergie

Laurent Guillot, Directeur Général : « Nos réalisations opérationnelles et stratégiques en 2025 montrent que nous sommes au rendez-vous et même en avance de nos engagements. Nos objectifs de cessions ont été dépassés, notre dette a été refinancée et nous avons finalisé la création de la foncière Isemia. En parallèle nos performances opérationnelles ont confirmé la forte tendance de reprise observée depuis maintenant près de 2 années. Une tendance soutenue par la progression du Groupe sur l’ensemble des indicateurs de qualité et de satisfaction, qui va se poursuivre dans les années qui viennent, et particulièrement en France. L’ensemble de ces réalisations nous ont permis de sortir du plan de sauvegarde accéléré dans un délai record9, un symbole fort de la normalisation de notre Groupe, et conforte nos perspectives à court et moyen terme. Cette performance s’est appuyée rappelons le, sur une relation de confiance avec nos résidents, nos patients et leurs proches, désormais restaurée grâce à l’engagement sans faille des équipes dans nos établissements.

C’est aujourd’hui avec confiance que nous pouvons nous tourner vers l’avenir, et confirmer nos objectifs pour 2026 et à moyen terme. En devenant Société à Mission en juin 2025, nous avons ouvert également un nouveau chapitre au service d’un projet de société inclusif, durable et profondément humain. »

A propos de emeis

Avec près de 83 500 experts et professionnels de la santé, du soin, et de l’accompagnement des plus fragiles, emeis est présent dans une vingtaine de pays et couvre cinq métiers : les cliniques psychiatriques, les cliniques de soins médicaux et de réadaptation, les maisons de retraite, les services et soins à domicile et les résidences services.

emeis accueille chaque année près de 280 000 résidents, patients et bénéficiaires. emeis s’engage et se mobilise pour relever un des enjeux majeurs de nos sociétés : l’augmentation du nombre des populations fragilisées par les accidents de la vie, par le grand âge ou encore par les maladies mentales.

En juin 2025, emeis est devenu société à mission, inscrivant dans ses statuts quatre engagements : œuvrer au changement de regard sur les plus fragiles et leurs proches pour une véritable inclusion ; contribuer à la juste reconnaissance et à l’attractivité de nos métiers ; faire du soin aux plus fragiles, une contribution majeure au lien social de proximité et à la cohésion territoriale ; et innover pour contribuer à un soin respectueux de la planète et du vivant.

emeis, détenue à 50,3% par la Caisse des Dépôts, CNP Assurances, MAIF et MACSF Epargne Retraite, est cotée sur Euronext Paris (ISIN : FR001400NLM4) et membre des indices SBF 120, CAC Mid 60 et CAC All-Tradable.

Site : www.emeis.com

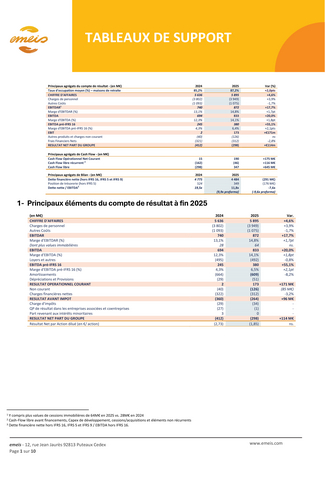

1- Principaux éléments du compte de résultat à fin 2025

L’ensemble des agrégats du compte de résultat du Groupe s’inscrivent en très forte amélioration par rapport à 2024.

Les marges opérationnelles sont en forte croissance en 2025, sous l’effet de la poursuite de la croissance organique du chiffre d’affaires et de la maitrise des charges opérationnelles. Les marges d’EBITDAR progressent d’ailleurs sur l’ensemble des zones géographiques avec une contribution marquée de la France et de l’Europe du Nord.

A périmètre constant l’EBITDAR du Groupe s’inscrit en hausse de +19,2%, et l’EBITDA en hausse de +58% par rapport à 2024. Cette dynamique ne faiblit pas au second semestre, avec notamment un EBITDAR en hausse de +18,7% au second semestre par rapport au premier.

En pourcentage du chiffre d’affaires la marge d’EBITDAR passe ainsi de 13,1% en 2024 à 14,8% en 2025, et même 15,8% au deuxième semestre 2025, en nette progression de +2 pts par rapport au premier semestre.

L’EBITDA (hors IFRS 16) s’inscrit en très forte hausse (+135M€), bénéficiant d’une solide dynamique opérationnelle mais également d’une bonne maitrise des charges locatives en 2025 par rapport à 2024 (Acquisitions d’actifs opérés, négociations locatives, cessions d’exploitations d’établissements, etc.)

En conséquence, le résultat opérationnel courant (EBIT) progresse considérablement (+171M€) et devient largement positif, atteignant maintenant 173 M€ alors qu’il ressortait à 2 M€ seulement il y a un an, bénéficiant également d’une réduction des amortissements et malgré une hausse des provisions en France.

Les charges non courantes sont en revanche transitoirement élevées, venant ainsi limiter la progression du Résultat Net en 2025. Elles sont en augmentation de près de 85M€ notamment du fait de frais liés soit à la fermeture de certains établissements en 2025 (principalement en France, en Belgique et en Allemagne) soit aux opérations exceptionnelles de 2025 (refinancement annoncé en décembre 2025, création de la foncière Isemia finalisée en Janvier 2026 et autres cessions et projets de cessions).

Le résultat net part du Groupe, bien qu’encore négatif au premier semestre et impacté par les hausses transitoires des charges non courantes et des provisions, progresse de +114M€ sur la période, suggérant une tendance favorable, très encourageante pour les semestres qui viennent.

2- Poursuite de l’amélioration de la performance extra-financière

Indicateurs de qualité très favorablement orientés, preuve d’une confiance restaurée

En 2025, les indicateurs relatifs à la satisfaction des patients et résidents, ainsi que de leurs proches ont très favorablement évolués.

Le taux de satisfaction des résidents mesuré en 2025 sur les établissements du Groupe, se positionne maintenant à 93,5%, en hausse de +40pbs par rapport à 2024, et de plus de +300pbs par rapport à 2022. Le taux de satisfaction global, incluant les résidents mais aussi leurs proches, est également en hausse notable à 92,5% (vs. 90,3% en 2022). Ces indicateurs illustrent la restauration de la relation de confiance que les équipes d’emeis ont construit ces dernières années, favorisant ainsi la reprise des taux d’occupation engagée depuis.

Le Net Promoter Score (NPS), qui permet également de mesurer la satisfaction et la fidélité des résidents, patients et de leurs proches est en très forte progression. Le NPS des résidents atteint en 2025 le score de 41, soit 4 points de mieux qu’en 2024, et 23 points de plus qu’en 2022. Cette très forte amélioration illustre l’importance des mesures prises ces dernières années pour restaurer la confiance envers le Groupe.

En outre, en matière de qualité, les notations de l’HAS (Haute Autorité de Santé) font ressortir une que 99% des établissements du Groupe en France sont compris dans les deux meilleures catégories (A et B), bien au-delà de la moyenne du secteur (78%).

Dans le même temps, nos indicateurs concernant la qualité des soins (taux de chutes, escarres ou contentions) se sont à nouveau améliorés en 2025, se situant dans les meilleurs niveaux du secteur.

Le Groupe publie également une amélioration de ses indicateurs extra-financiers relatifs aux ressources humaines et notamment en matière de rotation du personnel, et communique pour la première fois un NPS « collaborateurs ».

Enfin, sur le volet « climat », l’intensité carbone des établissement opérés par le Groupe s’est réduite de près de -9% cette année.

Amélioration de la notation extra-financière du Groupe

Depuis le début de l’année 2025, certaines notations délivrées par les agences de notation extra financières avec qui emeis est en dialogue constant, ont été mises à jour.

- Le niveau de risque ainsi attribué au Groupe par Sustainalytics est maintenant qualifié de « moyen » (vs. « élevé » début 2024), en amélioration de 26%.

- Le score ESG attribué au Groupe par S&P est, lui, en amélioration de 7% atteignant un score de 32 (vs. 30 en 2024).

- Celui délivré par ISS en mars 2026, marque une amélioration de 9% depuis fin 2024 à 65,8 (vs. 60,4 en septembre 2024), permettant de classer emeis en B- (vs. C+ jusqu’alors).

Les évaluations de S&P (32), de ISS (65,8) et de Sustainalytics (21,6) se situent déjà au-dessus de la moyenne du secteur.

Enquête collaborateurs Your Voice

La première édition de l’enquête collaborateur annuelle Your Voice @emeis – votre parole compte! (7–31 janvier 2025) a réuni 48 % de participation (jusqu’à 80 % dans certains pays comme en Irlande et en Pologne) et plus de 42 000 commentaires. Le niveau d’engagement ressort à 62 %, avec des perceptions globalement positives par rapport aux benchmarks externes : reconnaissance (+9 pts), qualité du leadership (+5 pts), entraide et esprit d’équipe (+4 pts), formation et développement (+5 à +8 pts).

Si l’adéquation des ressources dans un contexte de pénurie demeure un défi, cette première édition témoigne d’une mobilisation encourageante, notamment dans un Groupe où la majorité des collaborateurs ne sont pas connectés.

100 % des résultats ont été partagés avec les équipes et sont en cours de déploiement selon le principe « 3 x 3 » (3 actions à 3 niveaux : pays / région / établissement). En France par exemple, plus de 750 actions sont en cours.

3- Chiffre d’affaires : une croissance soutenue en 2025, portée par les maisons de retraite et l’international

A fin décembre 2025, le chiffre d’affaires du Groupe s’établit à près de 5,895 M€, en croissance de +6,1% en base organique10. Cette hausse est le reflet de la combinaison de trois facteurs, tous favorablement orientés :

- Effet prix positif, soutenant la croissance organique à hauteur de +3,3 %

- Progression du taux d’occupation moyen de +1,8pts qui contribue pour +1,7% à la croissance organique

- Contribution des nouveaux établissements ouverts depuis début 2024, encore en phase de ramp-up (+1%)

Une croissance soutenue sur le périmètre des maisons de retraite

La croissance organique du chiffre d’affaires traduit ainsi la poursuite du redressement des activités d’emeis engagée depuis près de 2 ans et qui porte aujourd’hui ses fruits. Depuis mi 2022, le Groupe a notamment travaillé à la segmentation de son offre, afin de toujours mieux adhérer aux besoins de ses résidents et patients. emeis a également accru ses efforts sur la qualité des soins et les parcours de ses résidents. Des efforts accompagnés par la mise en place d’une nouvelle marque, actant du renouveau du Groupe.

La dynamique est principalement portée par les maisons de retraite (près de 2/3 de l’activité du Groupe), dont le chiffre d’affaires croit de +8,1% en organique, sous l’effet d’une importante remontée du taux d’occupation moyen (de +2pts sur 12 mois).

Une croissance organique particulièrement solide en Europe du Nord et en Europe du Sud & Latam

La performance est particulièrement importante sur les marchés européens non domestiques (+9,4% à périmètre constant), bénéficiant d’impacts tarifaires forts (Allemagne et Autriche notamment) et d’une nette progression de l’occupation (en Autriche, aux Pays Bas et en Espagne). La contribution des ouvertures récentes est principalement observée aux Pays Bas et en Espagne.

En France, la dynamique se poursuit sur les maisons de retraite. Elle est plus modeste sur les cliniques, bien que les derniers trimestres 2025 soient encourageants. Sur ce périmètre, la performance organique s’est progressivement améliorée, trimestre après trimestre en 2025. Si la variation du chiffre d’affaires à périmètre constant sur ce périmètre était de -2,7% au premier trimestre, elle s’établit maintenant à +1% sur l’ensemble de l’année, preuve du redressement progressif notamment en matière de chambres particulières.

Il convient en outre de noter que la croissance du chiffre d’affaires en Europe Centrale (+2,2%) est minorée par la cession des activités du Groupe en république Tchèque, qui sont sorties du périmètre du Groupe le 31 mars 2025. A périmètre constant, le chiffre d’affaires sur cette zone progresse de +7,0%.

4- Taux d’occupation : une dynamique favorable qui se poursuit

Le taux d’occupation moyen du Groupe progresse de +1,8pt sur un an pour atteindre 87,6% en 2025, poursuivant ainsi la dynamique de reprise progressive de cet agrégat engagée depuis début 2024. Cette reprise est principalement portée par les maisons de retraite, dont le taux d’occupation moyen s’inscrit en hausse de +2,0pts sur un an, s’établissant maintenant à 87,2% (vs. 85,2% à fin 2024 et 82,1% fin 2023).

Notons que ces taux d’occupation seraient supérieurs sur le seul périmètre mature. En excluant les établissements ouverts en 2024 et 2025, le taux d’occupation moyen du Groupe serait de 88,7% en moyenne. Le différentiel entre le taux d’occupation moyen global et celui mesuré sur les établissements matures est particulièrement important en Europe du Sud (87,8% au total et 92,6% sur les établissements matures) en raison du poids important des établissements ouverts récemment, principalement fin 2024.

Bien que les niveaux atteints restent encore en deçà des ambitions du Groupe, la dynamique de reprise est encourageante et confirme la tendance favorable sur laquelle le Groupe s’inscrit pour les exercices qui suivent et qui se confirme début 2026.

- En France (41% du chiffre d’affaires du Groupe), le taux d’occupation moyen s’inscrit en hausse de +1,7pt à 87,8%. Sur les maisons de retraite en France, le taux d’occupation (84,7%) ressort en hausse de +1,9 pt par rapport à 2024.

- En Europe du Nord (30% du chiffre d’affaires du Groupe), la progression du taux d’occupation se poursuit à un rythme conséquent, celui-ci s’inscrivant en hausse de +2,8 pts à 86,4%. Cette bonne dynamique traduit le redressement continu des activités en Allemagne sur un rythme d’amélioration annuel qui se maintient à près de +3pts, mais également la montée en puissance d’établissements récemment ouverts aux Pays Bas.

- En Europe centrale (17% du chiffre d’affaires du Groupe), les taux d’occupation dépassent dorénavant 92% en moyenne, de retour à des niveaux pré covid, affichant sur un an une solide progression de près de +2pts.

- En Europe du Sud & Latam (8% du chiffre d’affaires du Groupe), l’amélioration est ici également notable, bien que masquée par le poids d’établissements récemment ouverts, principalement au dernier trimestre 2024. En excluant les établissements récemment ouverts, le taux d’occupation s’élève à 92,6% sur la zone.

5- Marges opérationnelles : forte croissance de l’EBITDAR et de l’EBITDA (hors IFRS 16), qui ne ralentit pas au deuxième semestre, portée par la France et l’Europe du Nord

La tendance favorable enregistrée sur le chiffre d’affaires (+6,1% à périmètre constant) se traduit très favorablement sur les marges opérationnelles en 2025 avec des hausses à périmètre constant (retraité de l’impact des cessions opérationnelles réalisées) de +19,2% pour l’EBITDAR, et de +58% pour l’EBITDA hors IFRS 16 sur une année.

- Les deux principales zones géographiques contribuant à la croissance de l’EBITDAR du Groupe sont l’Europe du Nord (Allemagne et Pays Bas) en croissance de +30% ainsi que la France (+15%).

- Le deuxième semestre fait ressortir sur 6 mois une forte amélioration par rapport au premier semestre avec un taux de croissance de +17,3% (et +18,7% à périmètre constant), et un taux de marge d’EBITDAR s’approchant maintenant de 16%.

Ces performances reflètent ainsi l’effet de la croissance des opérations, renforcée par la maitrise des charges opérationnelles dont la croissance demeure, notamment en France, significativement moins importante que celle du chiffre d’affaires. En conséquence, plus de 50% de la hausse du chiffre d’affaires en masse est ainsi répercutée au niveau de l’EBITDA (hors IFRS 16).

Notons cependant qu’en Irlande (2,6% du chiffre d’affaires) les activités d’emeis ont été impactées en 2025 par une controverse, à la suite de laquelle 7 établissements ont dû suspendre temporairement leurs admissions. A date, l’ensemble de ces établissements ont réouverts, mais leurs taux d’occupation et donc leur performance opérationnelle se sont mécaniquement dégradés sur la période.

La marge d’EBITDAR progresse elle de +1,7 pts à périmètre constant, bien qu’encore en deçà de l’ambition du Groupe, s’établissant maintenant à 14,8% du chiffre d’affaires sur l’ensemble de l’année, et s’approcherait de 16% du chiffre d’affaires sur le seul second semestre (près de 20% en Europe Centrale, de 18% en Europe du Nord et de 13% en France).

En pourcentage du chiffre d’affaires, la marge d’EBITDA (hors IFRS 16) progresse de +2,1 pts sur une année, s’établissant maintenant à 6,4%. A titre d’information, sur le seul second semestre, celle-ci atteignait déjà 7,4%.

La progression de l’EBITDAR en 2025 est en partie portée par l’augmentation des plus-values de cessions, qui atteignent 64M€ (vs. 28M€ en 2024). En excluant cette contribution qui a été cette année plus importante que d’ordinaire en raison d’un volume important de cessions immobilières, la croissance de l’EBITDAR demeure cependant élevée, à +15% à périmètre constant.

6- Cessions : un plan de cessions largement dépassé avec près de 2,35Md€11 de cessions réalisées depuis mi-2022 ou sécurisées à fin 25

Depuis mi 2022, le volume de cessions et cessions partielles réalisées ou signées à date s’élève à près de 2,35Md€11,12 à comparer à un volume de 916M€ fin 2024, dépassant ainsi très largement l’ambition initiale du Groupe d’atteindre un volume de cession de 1,5Md€.

Ces cessions sont principalement constituées d’opérations immobilières, mais également de certaines cessions d’actifs opérationnels. Sur ce total, près d’1Md€12 restaient encore à encaisser à fin décembre 2025, dont 761M€13 au titre du partenariat immobilier Isemia, annoncé en septembre 2025 et finalisé en janvier 2026.

Au cours de la seule année 2025, un total de 703 M€ de cessions ont été encaissés, comprenant :

- 538 M€ de cessions immobilières finalisées depuis le début de l’année. Moins de 40% celles-ci ont été réalisées en « sale & lease back » avec un rendement inférieur à 5,9%. La majorité des cessions immobilières ont été opérées en France (57%), et en Suisse (25%) ou aux pays bas (11%) et ont été globalement finalisées en ligne avec les valeurs de marché, telles que retenues à fin 2024.

- 165 M€ de cessions d’actifs opérationnels principalement en République Tchèque (également en Italie et en Belgique)

A fin 2025, près de 1Md€12 de cessions sécurisées restaient à encaisser, dont :

- 761 M€ au titre du partenariat immobilier « Isemia »14 qui ont été encaissés le 14 janvier 2026

- Et 216 M€ d’autres cessions opérationnelles et immobilières

Maintenant que le plan de cession a été largement dépassé, que la structure financière du Groupe a été considérablement et durablement renforcée, et que la performance opérationnelle d’emeis confirme une tendance favorable trimestre après trimestre, le Groupe entend être particulièrement sélectif concernant la poursuite de cessions éventuelles sur les exercices qui viennent.

Point d’étape sur le processus de cession des maisons de retraite en Suisse

Le volet immobilier de cette transaction a bien été réalisé, avec la cession pour 159 M€ des murs de 7 établissements jusqu’ici détenus par emeis, auprès de deux investisseurs institutionnels immobiliers.

Sur la composante opérationnelle de l’opération, emeis a déterminé après une réévaluation interne, que la cession de ses activités d’exploitation de maisons de retraite en Suisse ne s'inscrit plus dans l’intérêt d’emeis.

emeis n’a donc plus l’intention de finaliser cette transaction.

Point d’étape sur le processus de cession des activités sur la zone Latam

emeis a également engagé un process visant à la cession de l’ensemble des activités en Amérique Latine15. Ces cessions devraient être progressivement réalisées principalement au cours de l’année 2026, et marginalement en 2027. A fin décembre 2025, près de 5% de l’ensemble a déjà été finalisé, concernant principalement des actifs immobiliers.

Ainsi sur le montant de 328 M€ d’autres cessions opérationnelles et immobilières qui étaient sous promesse à fin décembre 2025et devant être finalisées, il ne serait alors envisagé de n’encaisser qu’un montant de 216 M€.

7- Flux de trésorerie à fin décembre 2025 : Cash-Flow en forte amélioration

Les données à fin décembre 2025, illustrent une très forte amélioration des agrégats de flux.

- Le Cash-Flow opérationnel net courant16 ressort à 190M€ en 2025, soit 12,5x plus que l’an dernier (15 M€ en 2024). Ce redressement des flux de trésorerie est principalement le fait du redressement opérationnel avec une très forte croissance de l’EBITDA (hors IFRS 16), mais également de la bonne maitrise du BFR et d’un remboursement fiscal de l’ordre de 16M€.

- Le FCF Récurrent17 (cash flow libre récurrent) est lui aussi en très nette amélioration (+116 M€). Il reste encore négatif (-46M€ en 2025) en raison de charges financières exceptionnelles liées principalement au refinancement de la dette bancaire (upfront fees) et aux pénalités de remboursement anticipé. Retraité de ces derniers éléments, le FCF récurrent est positif (de 22 M€) sur le seul deuxième semestre 2025, preuve supplémentaire du redressement opérationnel en cours. Il est attendu pour les exercices qui viennent que les investissements de maintenance et informatiques augmentent de manière temporaire, afin d’accélérer la modernisation des établissements du Groupe et d’optimiser les outils de gestion informatiques pour accroitre ainsi la trajectoire de performance du Groupe.

- Le FCF18 (cash flow libre), s’inscrit en très forte hausse sur l’exercice (+645 M€), maintenant à 347M€ en 2025 (vs. -298M€ en 2024), bénéficiant du volume de cessions significatif réalisé sur l’exercice.

Il convient de noter que ce FCF ne tient pas compte de l’opération Isemia, dont la finalisation mi-janvier 2026 permet de réduire l’endettement net du Groupe de 703M€ supplémentaires (net des frais de transferts et des honoraires de conseils), soit de plus de 1Md€ depuis fin 2024.

8- Dette nette en forte baisse et un ratio de levier en nette amélioration

La gestion du passif aura été historiquement active en 2025, permettant de renforcer durablement la structure financière du Groupe. Associée au net redressement des marges opérationnelles qui, bien qu’encore en deçà de leurs niveaux normatifs, ont affiché une forte croissance sur l’année, ainsi qu’à un important programme de cessions réalisé, la dette nette du Groupe19 s’est réduite de 1Md€21sur un an. Le levier financier (Dette Nette / EBITDA20 ) s’est très fortement amélioré, passant de 19,5x fin 2024 à 9,9x fin 2025 (incluant Isemia)21.

Le coût moyen de la dette spot à fin décembre 2025 était de 4,9%22, avec une maturité moyenne proche de 5,1 années.

3,15 Md€ de nouveaux financements23, permettant de refinancer l’intégralité de la dette bancaire du Groupe

Au total, 3,15Md€ de nouveaux financements ont été obtenus avec une maturité moyenne de 5,5 années et une marge moyenne sur l’EURIBOR de 247 points de base24. Les financements obtenus, permettent ainsi le remboursement anticipé des anciens crédits A, B, C et D dont l’encours résiduel à fin octobre 2025 s’élevait à environ 2,9Md€. Ce remboursement a permis également au Groupe de sortir du plan de sauvegarde accélérée en un temps record.

Extensions et nouveaux programmes d’affacturages pour près de 300 M€ de liquidités supplémentaires

Le Groupe a mis en place plusieurs nouveaux programmes d’affacturage (ou d’extension de programmes existants) entre fin juin et fin octobre 2025) permettant de sécuriser 289 M€ de liquidités supplémentaires pour le Groupe.

Un échéancier étalé dans le temps qui renforce durablement la structure financière du Groupe

Le refinancement de l’intégralité de la dette bancaire du Groupe permet d’allonger significativement la maturité de la dette du Groupe en la portant maintenant à près de 5 ans, et améliore de manière substantielle l’échéancier de celle-ci comme illustré ci-dessous.

Baisse de la dette nette d’1 Md€ et forte amélioration du ratio de levier (proforma de l’opération Isemia)

L’endettement du Groupe s’est fortement amélioré tant en volume qu’en ratio d’endettement au cours de l’exercice.

Proforma du partenariat immobilier Isemia, finalisé le 14 janvier 2026, la dette nette à fin 2025 s’établit à 3 781 M€ (hors ajustements IFRS 16 et IFRS 5 et 9), soit une baisse de l’ordre de -1Md€ par rapport à fin 2024. Cette baisse intègre l’effet de la finalisation d’Isemia (pour 761M€25), mais ne tient pas compte des autres cessions aujourd’hui sécurisées. Sans tenir compte de l’ajustement lié à la transaction Isemia, la dette nette (hors ajustements IFRS 5, 9 et 16) est en baisse de 291 M€.

Le ratio de levier (Dette nette/ EBITDA26) s’inscrit de son coté en très nette amélioration, à 9,9x proforma27 fin 2025 vs. 15,4x à fin juin 2025 (19,5x fin 2024). La tendance favorable se poursuivra dans les trimestres qui viennent.

A titre d’illustration de la tendance future, emeis a consenti à un covenant sur sa dette bancaire sécurisant une trajectoire de réduction de cet agrégat et exigeant un ratio inférieur à 6,5x à compter de 2029, permettant ainsi d’envisager des projections d’amélioration rapide de cet indicateur dans les exercices qui viennent, notamment du fait de l’amélioration attendue des marges opérationnelles du Groupe.

La position de trésorerie s’élève à 349 M€28 à fin 2025 (vs. 524 M€ à fin décembre 2024). A fin janvier celle-ci s’est améliorée, s’élevant à 692 M€.

9- Valeur patrimoniale à fin 2025 : légère hausse des expertises à périmètre constant

A périmètre constant, la valorisation du patrimoine immobilier d’emeis s’inscrit en 2025 en hausse par rapport à 2024 (+1,5% sur les valeurs expertisées droits inclus, +2.0% sur le périmètre des maisons de retraite). Cette légère hausse traduit des taux de capitalisation stables et un effet « business » légèrement favorable reflétant l’amélioration des perspectives opérationnelles et semble confirmer un probable bas de cycle atteint fin 2024.

- En France, cette dynamique est en partie modérée par la hausse des droits de mutation en 2025. Si la variation à périmètre constant des valeurs expertisées droits inclus y est en hausse de +0.4%, elle se dégrade très légèrement de -0,3% hors droits.

-

Sur les autres zones géographiques, les expertises font ressortir partout une hausse des valeurs par rapport à fin 2024. D’une manière générale les valeurs sont en hausse significatives là où elles étaient en voie de stabilisation l’an dernier. Elles sont aujourd’hui stables là où elles étaient encore orientées à la baisse en 2024.

- En Europe du Nord le patrimoine s’inscrit en hausse modeste (+0,6%) après une baisse de l’ordre de -3% en 2024

- La variation de valeur est plus significative sur les autres marchés. En Europe centrale, les valeurs sont en hausse de +2,7% à périmètre constant et de +4,1% et +4,5% en Europe du Sud et dans les autres géographies.

La valeur totale du patrimoine immobilier d’emeis à fin 2025, reposant sur les expertises immobilières indépendantes, ressort à 5,6Md€29 (dont 4,7 Md€ faisant l’objet d’une expertise à fin 2025), à comparer avec une valeur patrimoniale de 6,2 Md€ fin 2024.

La variation à périmètre courant du patrimoine immobilier de -10%, traduit l’effet des cessions immobilières importantes finalisées en 2025, soit au travers de cessions purement immobilières, soit au travers d’opérations portant sur des périmètres opérationnels incluant certains actifs immobiliers, principalement en Europe Centrale et en France.

Ce patrimoine représente près de 44% du total de lits opérés par le Groupe à fin 2025.

Il est à 49% situé en France, 18% en Europe du Nord, 12% en Europe Centrales, et 15% en Europe du Sud.

10- Guidance 2026 et perspectives à moyen terme

Les perspectives des marchés de références du Groupe à moyen terme sont particulièrement porteuses pour les activités de soins et d’accompagnement des personnes les plus fragiles.

La population des séniors âgés de plus de 75 ans devrait croitre de plus de +30% d’ici moins de 10 ans pour représenter 14% de la population. Le déficit structurel d’offre sur les marchés des maisons de retraites s’accentuera en conséquence chaque année, pour atteindre un déficit de l’ordre de 550 000 lits d’ici 2030 et de 800 000 lits d’ici 2035 sur les 5 principaux marchés d’emeis. A titre d’illustration permettant de mesurer l’importance de cette carence future de l’offre, le marché français compte aujourd’hui 650 000 lits au total.

La prévalence des troubles psychologiques et des maladies chroniques continue également de croitre significativement, créant là encore un risque d’offre insuffisante dans les années qui viennent.

Cette situation de pénurie majeure offre au Groupe emeis une solide visibilité pour les années qui viennent, avec une offre correspondant à une demande en forte croissance.

A moyen terme, emeis confirme ses attentes d’ici 2028, anticipant que la trajectoire de reprise observée depuis mi 2024 et largement confirmée en 2025 se prolongera.

- Le taux de croissance annuel moyen (TCAM) du chiffre d’affaires à périmètre constant30 est attendu entre +4% et +5% entre 2024 et 2028

- Le taux de croissance annuel moyen (TCAM) de l’EBITDAR du Groupe à périmètre constant25 est attendu entre +12% et +16% entre 2024 et 2028

A plus court terme, pour 2026 : la tendance observée en 2025 se prolongera, sous les effets combinés d’un redressement des taux d’occupation, de la capture d’effets prix favorables et de la meilleure maitrise des charges opérationnelles.

Il convient de noter que la stratégie d’emeis a pu permettre de réduire la sensibilité du Groupe à d’éventuelles pressions inflationnistes, si celles-ci devaient apparaitre dans un contexte géopolitique mondial incertain.

Le Groupe a ainsi pu couvrir près de 90% des dépenses d’énergie (électricité et Gaz) pour 2026, et près de 60% pour 2027 sur la base de tarifs inférieurs à ce qu’ils étaient en 2025.

Pour mémoire, les charges d’électricité et de gaz représentent près de 2,5% du chiffre d’affaires du Groupe en 2025. Moins de 40% de ces charges correspondent directement à la consommation d’énergie et sont donc liées aux évolutions des marchés (le reste correspondant à des charges fixes d’acheminement ou des taxes). L’impact direct de la hausse des prix de l’énergie est donc très limité sur la marge du Groupe en 2026.

En outre, emeis a procédé à la souscription d’instruments de couverture de sa dette. A date près de 30% de de la dette du Groupe est à taux fixe ou bénéficie d’instruments de couverture.

En conséquence, emeis est en situation d’affirmer à date le maintien de ses objectifs pour l’exercice, tels que précisés ici.

- En 2026, le Groupe anticipe ainsi un EBITDAR en hausse de plus de +10% sur l’année par rapport à 2025 (à périmètre constant, excluant les effets des cessions opérationnelles déjà réalisées ou qui seraient réalisées en 2026).

- Cette guidance porte à au moins +15% le taux de croissance annuel moyen à périmètre constant25 de l’EBITDAR entre 2024 et 2026, suggérant ainsi une trajectoire qui se situerait dans le haut de fourchette de l’objectif à moyen terme tel que décrit ci-dessus.

ANNEXES

Dans le cadre de cette publication, une webconference, animée par Laurent Guillot (Directeur Général) et Jean-Marc Boursier (Directeur Financier) est prévue le 8 avril à 11h (CEST). La présentation commentée à cette occasion sera mise en ligne simultanément, puis un enregistrement de cette webconférence sera disponible sur le site internet de la Société.

ETATS FINANCIERS CONSOLIDES A FIN DECEMBRE 2025

Les états financiers consolidés annuels du groupe emeis pour 2025 ont été arrêtés par le Conseil d’administration du 7 avril 2026.

Les procédures d'audit sur les comptes consolidés et annuels et les travaux de vérification sur les informations de durabilité sont en cours de finalisation. Les rapports de certification sur les comptes consolidés et sur les comptes annuels seront émis après la vérification du rapport de gestion et la finalisation de nos diligences relatives aux comptes annuels et consolidés présentés selon le format d’information électronique unique européen.

Le rapport relatif aux informations en matière de durabilité sera émis concomitamment.

1. Compte de résultat consolidé (rapprochement Pré IFRS 16 et Post IFRS 16)

2. Bilan Consolidé

3. Bilan simplifié

4. Tableau de flux de trésorerie hors IFRS5 (rapprochement Pré IFRS 16 et Post IFRS 16)

5. Périmètre constant

Les guidances sont définies à périmètre constant, neutralisant les effets au niveau des revenus et des marges opérationnelles des cessions opérationnelles finalisées à date depuis le début de l’exercice 2024.

A date, les périmètres cédés sur cette période concernent essentiellement les activités en République Tchèque ainsi que les activités des résidences séniors en France.

6. Modalité de calculs de l’EBITDAR et de l’EBITDA pré IFRS 16

7. Information sur les indicateurs Alternatifs de Mesure de la Performance

8. Réconciliation flux de trésorerie

9. Echéancier de la dette financière brute à fin décembre 202531

10. Information sur le capital

DEFINITIONS

Croissance organique |

La croissance organique du chiffre d’affaires du Groupe intègre :

|

|

EBITDAR |

Résultat opérationnel courant avant dotations nettes aux amortissements et provisions et avant charges locatives A périmètre constant, la croissance de l’EBITDAR est retraitée de la contribution des périmètres opérationnels cédés sur la période |

|

EBITDA |

EBITDAR net des charges locatives sur les contrats ayant une durée de moins d’un an A périmètre constant, la croissance de l’EBITDA est retraitée de la contribution des périmètres opérationnels cédés sur la période |

|

EBITDA pré-IFRS 16 Ou EBITDA hors IFRS 16 |

EBITDAR net des charges locatives sur les contrats d’une durée de moins d’un an et net des paiements effectués au titre des contrats de location de plus d’un an entrant dans le champ d’application de la norme IFRS16 A périmètre constant, la croissance de l’EBITDA pré-IFRS 16 est retraitée de la contribution des périmètres opérationnels cédés sur la période |

|

Dette financière nette |

Dette financière à long terme + dette financière à court terme – Trésorerie et VMP (Valeurs mobilières de placement) hors dettes de loyers - IFRS 16, hors IFRS 5 et 9 |

|

Cash flow opérationnel net courant |

Flux de trésorerie générés par l’activité courante, net des investissements courants de maintenance et d’IT. Le Cash-Flow Opérationnel Courant Net correspond à la somme de l’EBITDA Pré-IFRS 16, de la variation du besoin en fonds de roulement, des impôts sur les revenus payés, et des investissements de maintenance et d’IT |

|

Cash flow libre recurrent/ FCF recurrent |

Cash flow opérationnel courant net déduit des charges financières nettes. (EBITDA hors IFRS 16 – Investissements de maintenance et d’informatique – Autres flux opérationnels courants (Variation de BFR et Impôts) – charge de la dette) |

|

Cash flow libre / FCF |

Flux net de trésorerie après prise en compte des éléments courants et non-courants, de tous les investissements, des charges d’intérêts liées à l’endettement, et du solde positif ou négatif lié aux opérations sur le portefeuille d’actifs. Le Cash-Flow libre Net avant Financement correspond à la somme du Cash-Flow Opérationnel Courant Net, des investissements de développement, des éléments non-courants, des produits et/ou coûts nets liés à la gestion du portefeuille d’actifs, et des charges financières |

AVERTISSEMENT

Le présent document contient des informations de nature prévisionnelle auxquelles sont associés des risques et des incertitudes, concernant la croissance et la rentabilité du Groupe dans le futur qui peuvent impliquer que les résultats attendus diffèrent significativement de ceux indiqués dans les informations de nature prévisionnelle. Ces risques et incertitudes sont liés à des facteurs que la Société ne peut ni contrôler, ni estimer de façon précise, tels que les conditions de marché futures. Les informations de nature prévisionnelle contenues dans ce document constituent des anticipations sur une situation future et doivent être considérées comme telles. La suite des évènements ou les résultats réels peuvent différer de ceux qui sont décrits dans ce document en raison d’un certain nombre de risques ou d’incertitudes décrits au Chapitre 2 du Document d’enregistrement universel 2024 de la Société et dans le rapport financier semestriels 2025, disponibles sur le site Internet de la Société et celui de l'AMF (www.amf-france.org)

| _________________________ |

1 A périmètre constant (hors contributions des périmètres opérationnels cédés sur la période) |

2 Incluant 64M€ de plus values de cessions immobilières en 2025 (vs. 28M€ en 2024) |

3 Y compris cessions partielles |

4 Dette nette hors IFRS 5 et 16 / EBITDA hors IFRS 16 |

5 Proforma de la finalisation du partenariat immobilier (Isemia) réalisée le 14 janvier 2026 |

6 Y compris plus values de cessions immobilières de 64M€ en 2025 vs. 28M€ en 2024 |

7 Cash-Flow libre avant financements, Capex de développement, cessions/acquisitions et éléments non récurrents |

8 Dette financière nette hors IFRS 16, IFRS 5 et IFRS 9 / EBITDA hors IFRS 16. |

9 Novembre 2022 – Février 2026 |

10 Intégrant un ajustement « à nombre de jours constants » lié à la différence calendaire entre 2024 et 2025 (année 2024 bissextile) |

11 Montant exprimé en valeur nette vendeur avant remboursement des dettes associées, incluant les cessions opérationnelles de la Lettonie et de Age Partner en 2023, le Chili en 2024 et la République Tchèque finalisée en 2025, et excluant les activités d’exploitation de maisons de retraite en Suisse |

12 Montant excluant les activités d’exploitation de maisons de retraite en Suisse (voir point d’étape sur la présente page) |

13 703M€ encaissés le 14 janvier 2026 net de frais divers (frais de mutation et taxes, honoraires de conseils, etc) |

14 Voir communiqués de presse du 23 septembre 2025 et du 14 janvier 2026 |

15 Moins de 1% du chiffre d’affaires 2025 , EBITDAR non significatif |

16 CF Net courant = EBITDA hors IFRS 16 +/-variation de BFR-impôts-capex de maintenance et IT |

17 FCF Récurrent = CF Net Courant – charges d’intérêts financiers |

18 FCF=FCF Récurrent – éléments non courants – Capex de développement – Acquisitions + cessions |

19 Hors IFRS 5, 9 et 16 |

20 Dette nette hors IFRS 5, 9 et 16, EBITDA hors IFRS 16 |

21 Proforma du partenariat immobilier Isemia, finalisé le 14 janvier 2026 |

22 Incl. PIK et sur la base d’un EURIBOR 3 mois à 2,05% |

23 Voir communiqué de presse du 18 décembre 2025 |

24 Et 363 points de base all in, incluant les intérêts PIK (Payment In Kind) capitalisés |

25 703M€ encaissés le 14 janvier 2026 net de frais divers (frais de mutation et taxes, honoraires de conseils, etc) |

26 Dette nette hors IFRS 5, 9 et 16, EBITDA hors IFRS 16 |

27 Proforma de l’opération Isemia, 11,8x sinon |

28 Hors ajustements IFRS 5 |

29 Hors droits, y compris le périmètre Isemia pris à 100% |

30 Neutralisant les impacts des périmètres opérationnels cédés sur la période |

31 Sur la tranche 3, le RCF (200 M€, échéance 2029) ne pourra être tiré qu’à compter du premier janvier 2027 |

Contacts

Contacts presse

Isabelle HERRIER NAUFLE

Directrice relations presse & e-reputation

07 70 29 53 74

isabelle.herrier@emeis.com

IMAGE 7

Charlotte LE BARBIER

06 78 37 27 60

clebarbier@image7.fr

Relations Investisseurs

Samuel Henry Diesbach

Directeur Relations Investisseurs

Marchés de Capitaux et Dettes

Samuel.henry-diesbach@emeis.com

N° vert actionnaires

0 805 480 480

NEWCAP

Dusan ORESANSKY

01 44 71 94 94

emeis@newcap.eu