Omdia:隨著超大規模雲端服務厂商擴大AI基礎設施投資,2025年第四季全球雲端基礎設施支出成長29%

Omdia:隨著超大規模雲端服務厂商擴大AI基礎設施投資,2025年第四季全球雲端基礎設施支出成長29%

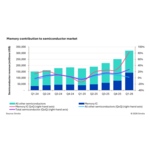

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- 根據Omdia最新數據顯示,2025年第四季,全球雲端基礎設施服務支出達到1,109億美元,年成長率為29%。成長速度較前一季加快,並標誌著該市場已連續第六個季度成長超過20%。隨著企業對AI的需求從試驗階段轉向正式部署,超大規模雲端服務厂商正加大投資,以擴展AI基礎設施容量。

展望2026 年,Omdia預測全球雲端基礎設施服務支出將成長27%,競爭差異將愈發取決於基礎設施規模、資本效率以及AI Agent相關平台能力的實力。2025年第四季度,AWS的成長加速至24%,而Microsoft Azure與Google Cloud則分別達到39%和50%的強勁年成長率。AI的需求已不再侷限於GPU等專用運算,亦正推動CPU、儲存與網路等更廣泛的基礎設施需求。隨著企業對AI的採用日益以代理、工作流程與資料整合為核心,組織需要能夠有效編排、擴展與治理的基礎設施環境。這進一步強化了雲端平台作為AI營運基礎的角色,同時持續支援傳統與新興工作負載向雲端遷移。

同時,AWS、Microsoft與Google Cloud均回報待履約訂單成長,顯示需求持續強勁,企業對AI與雲端基礎設施的投資仍在延續。需求上升亦促使超大規模雲端服務厂商提高資本支出,以加速擴展AI基礎設施。AWS預期2026年的資本支出將達到2,000億美元,較2025年約1,320億美元高出超過50%。Microsoft報告其季度資本支出為375億美元,年增近150億美元。另一方面,Google將其2026年資本支出預測上調至1,750億至1,850億美元之間,為前一年的兩倍以上。

「對雲端厂商而言,挑戰已不再只是能否足夠快速地擴展容量以滿足激增的需求,而是在投資節奏、資源配置與全球營運效率方面保持紀律地進行擴展。」Omdia資深研究總監Rachel Brindley表示,「隨著AI持續提高對基礎設施的需求,而各項限制仍然存在,能夠以更具針對性且更有效率方式擴張的厂商,將最有機會在下一階段的競爭中領先。」

同時,競爭正日益從模型存取與基礎設施規模,延伸至應用層,特別是在AI代理的開發與部署方面。「對企業客戶而言,關鍵問題在於這些能力是否能嵌入既有系統、工作流程與資料環境中,並能在正式環境中可靠地擴展。」 Omdia資深分析師Yi Zhang表示,「這正推動雲端厂商在工具治理、工作流程編排與部署能力方面加大投入,協助AI更接近在大規模下的營運應用。」例如,AWS已推出如Kiro、Amazon Quick、Transform與Connect等產品化的代理產品,而Microsoft則正將代理延伸至雲端營運與應用程式現代化工作流程中。

AWS在2025年第四季仍為全球雲端基礎設施市場的領導者,市佔率達32%,營收年成長率為24%,較前一季提升。該季度結束時,其待履約訂單總額達2,440億美元,突顯需求持續強勁。AWS表示,Amazon Bedrock已達到數十億美元的年化營收規模,客戶支出季增60%。2025年12月,AWS推出Nova Forge,使企業能在Amazon Nova模型的早期訓練階段納入專有資料,以建構客製化的基礎模型(稱為Novellas),進一步支援企業AI Agent的深度模型客製化。AWS亦推出包括Kiro、Amazon Quick、Transform與Connect在內的產品化代理解決方案,協助將AI模型能力轉化為具體的商業價值。同時,AWS持續擴大全球基礎設施版圖,並在歐洲與美國持續投資資料中心容量,以支援日益成長的AI運算需求。

Microsoft Azure在2025年第四季仍為全球第二大雲端服務厂商,市佔率為22%,營收年成長率達39%。自2025年12月以來,Microsoft持續擴展Azure AI Foundry中可用模型的範圍,新增Mistral Large 3、GPT-5.2與Claude Opus 4.6等模型,進一步強化其作為企業級多模型AI平台的地位。同時,Azure正將 AgenticAI從模型存取推進至企業執行層面。2026年2月推出的Agentic雲端營運,將Azure Copilot延伸至雲端營運與持續最佳化,而3月在Azure Copilot與GitHub Copilot中推出的新代理功能,則進一步將應用程式現代化整合進端到端工作流程。在基礎設施方面,Microsoft於2月宣布其沙烏地阿拉伯東部資料中心區域將於2026年第四季啟用,進一步擴展其在本地化雲端與AI佈局。

Google Cloud在2025年第四季保持全球第三大雲端服務厂商的地位,年營收增長強勁達50%,市佔率擴大至12%。截至本季度末,其總待履約訂單達2,400億美元,較第三季的1,577億美元大幅增加,顯示需求能見度提升。2026年1月,Google與Apple建立多年合作夥伴關係,利用Gemini模型與Google Cloud技術,共同開發下一代Apple基礎模型。自2025年12月以來,Google Cloud持續強化其企業AI平台Vertex AI,新增Gemini Embedding、Gemini 3.1 Pro以及Nano Banana Pro/2,以進一步強化企業在檢索、複雜推理與多模態生成方面的能力。同時,透過Vertex AI Agent Builder的工具治理與Provisioned Throughput功能,Google也提升了企業AI代理在穩定、高並發部署方面的準備度。

Omdia將雲端基礎設施服務定義為 由第三方厂商託管,並透過網際網路提供給使用者的服務總和,包括裸金屬即服務(BMaaS)、基礎設施即服務(IaaS)、平台即服務(PaaS) 、容器即服務(CaaS)以及無伺服器服務。

關於OMDIA

Omdia隸屬於Informa TechTarget, Inc. d/b/a Informa TechTarget (納斯達克代碼:TTGT),是一家全球領先的技術研究與諮詢機構。依託對科技市場的深刻洞察、與行業領袖的深入對話以及龐大數據資源,Omdia幫助客戶洞察趨勢、把握機遇,搶佔市場先機。從研發到投資回報,我們識別最具潛力的機遇,推動科技產業持續發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan:fasiha.khan@omdia.com

Eric Thoo:eric.thoo@omdia.com