オムディアOmdia, 2025年世界ウェアラブルデバイス市場における出荷数メーカーランキング(速報値)を発表〜Xiaomi社が2020年以来の首位へ〜

オムディアOmdia, 2025年世界ウェアラブルデバイス市場における出荷数メーカーランキング(速報値)を発表〜Xiaomi社が2020年以来の首位へ〜

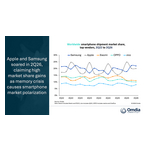

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- (ビジネスワイヤ) -- オムディア(Omdia)の最新調査によると、2025年の世界のウェアラブルデバイス市場の出荷台数は前年度比6%増加し、2億台を突破しました。Xiaomi社は2020年以降初めて首位を奪還し、年間出荷台数ベースで18%の市場シェアを獲得し、世界最大のウェアラブルベンダーとなりました。Apple社は17%でわずかに及ばず2位、HUAWEI社は16%で3位を堅守しました。また市場では競争の集約化が進み、Samsung社(9%)やGarmin社(5%)を含む上位5社が激しい攻防を繰り広げる中、トップ3の争いは特に上位3社が僅差で競り合っています。

オムディア(Omdiaのリサーチマネージャーであるシンシア・チェン氏は、「ウェアラブルデバイス市場は、ハードウェア主体の競争からエコシステム主体の競争へと転換しつつあります」と述べています。また同氏はこう指摘します。「上位3社のシェア差は1%未満であり、差別化の鍵はシームレスなクロスデバイス機能と、収益化可能な付加価値データサービスの提供に依存しています。」と述べています。Xiaomi社の急速な成長は、単一のフラッグシップ製品への依存によるものではなく、構造化されたマルチカテゴリー戦略によるものであることを示しています。同社のバンド製品はマスマーケットにおける販売台数を支え、自社開発チップと深いエコシステム統合を背景にしたベーシックウォッチがブランドのバリューチェーン上を促進してきています。Apple社は5G接続性と高血圧モニタリングを含む先進的な健康測定機能を駆使し、ハイエンドユーザー層の高いロイヤルティを保持することで、プレミアム市場での確固たる地位を維持しています。Huawei社は幅広い製品ポートフォリオでメインストリーム市場に確固たる地位を築くと同時に、プロスポーツ分野と医療グレードのヘルスケアアプリケーションへの戦略的集中化を強化しています。

生成AIやサブスクリプションサービスは競争環境を刷新し、付加価値機能から成長と収益性の核心的な収益源へと変貌を遂げつつあります。ウェアラブルバンドは継続的な健康状態のモニタリングに向けて最適化が進み、快適性とデータ継続性の強化を追求するベンダーからはディスプレイ非搭載型や小型ディスプレイ搭載型の新たなデザインも検討されています。オムディアのリサーチディレクターであるジェイソン・ロー氏は次のように述べています。「ウェアラブル市場の収益モデルは構造的な変革期に差し掛かっています。アルゴリズムとサービスが独立した収益源となりつつあり、高度な健康分析、専門的なトレーニングプラン、AIを駆使したコーチング機能により、継続的なサブスクリプション収入を創出しています。」ハイエンド製品を主力とするメーカーにとって、サブスクリプションサービスは単なる付加収益以上の価値を創出しています。高騰する部品コストによるハードウェア利益率の圧迫を背景に、収益性維持の不可欠要素へと変貌しつつあるのです。このサブスクリプションモデルは、ハードウェア価格変動に対する重要な緩衝材として位置付けられます。 同時に、ヘルスケアやスポーツトラッキングの分析精度向上は、ユーザーの利用頻度と定着率を高めることを目的としており、その結果としてより多くのデータポイントが蓄積され、よりパーソナライズされたサービス提供が促進される好循環が生まれてきています。

オムディア(Omdia)は、グローバルウェアラブル市場が2026年に緩やかな一桁台の成長を達成すると予測しています。これは販売台数拡大の継続的な推移だけにとどまらず、業界の付加価値構造における着実な変化が反映されています。今後の成長要因は、オンデバイスAI技術の進化と、よりプロフェッショナルなスポーツおよび健康管理ソリューションへの需要拡大により一層牽引される見込みとなります。また、実質的な健康モニタリング機能における画期的な進歩が、実質的なモデルチェンジサイクルの基盤を担うことになります。Apple社、Samsung社、Huawei社といった大手スマートウォッチメーカーにとって、主要な健康指標、特に血糖値と血圧のモニタリング技術における技術的進展が、今後の成長を牽引する主要な要因と予想されます。三つの主要なカテゴリーの中でも、スマートウォッチは特に強い推進力を発揮すると予想されています。先進的なセンシング技術、AI分析、そしてより深いエコシステム連携を組み合わせることで、AIエージェントの統合において最も拡張性の高いプラットフォームとして機能すると見込まれています。また、サブスクリプションサービスやサービスによる収益化の改善が進むことで、企業収益性が強化され、技術開発やエコシステム構築への再投資が可能になります。今後、市場での競争優位性は、出荷台数規模のみではなく、AI機能の成熟度やデバイス間エコシステム統合の完成度によってより大きく左右されるようになると考えられます。

世界ウェアラブルバンド市場シェア |

||||

オムディアのウェアラブルバンド市場動向(2025年暫定版) |

||||

|

|

|

||

メーカー |

2025年

|

2024年

|

||

Xiaomi社 |

18% |

15% |

||

Apple社 |

17% |

18% |

||

HUAWEI 社 |

16% |

14% |

||

Samsung社 |

9% |

8% |

||

Garmin社 |

5% |

4% |

||

その他 |

35% |

41% |

||

|

|

|

||

|

|

|

||

注:暫定見積もりのデータは最終版に更新される可能性があります。 |

||||

Xiaom社にはRedmiとPOCO、vivoにはiQOO、OPPOにはOnePlusが含まれています。 |

||||

出典:オムディア「Omdia Wearable Tech Service(出荷ベース)」、2026年2月時点 |

||||

オムディアについて

オムディアは(Omdia)は、テックターゲット社(TechTarget, Inc.)の傘下事業部門であり、ナスダック上場企業インフォーマ・テックターゲット(Informa TechTarget、Nasdaq: TTGT)の名称で事業を展開するテクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

※本プレスリリースの公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com