オムディア、世界のクラウド・インフラ支出、2025年第3四半期に25%増の1026億ドルに達する

オムディア、世界のクラウド・インフラ支出、2025年第3四半期に25%増の1026億ドルに達する

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアの最新調査によると、クラウド・インフラサービスへの世界の支出は2025年第3四半期に1026億ドルに達し、前年同期比25%増となりました。市場の勢いは安定していて、5四半期連続で20%以上の成長率を維持しており、業界全体の堅調さが持続していることが浮き彫りになっています。この結果には、AIに対する企業の需要が初期の実験段階から大規模な本番環境への展開へと移行する中で、テクノロジー環境が大きく変化していることが反映されています。この移行が加速するにつれて、ハイパースケーラーは競争の焦点を、モデルパフォーマンスの漸進的な向上から、マルチモデルの展開をサポートして実環境におけるAIエージェントの信頼性の高い運用を可能にするプラットフォームレベルの機能へと転換させています。

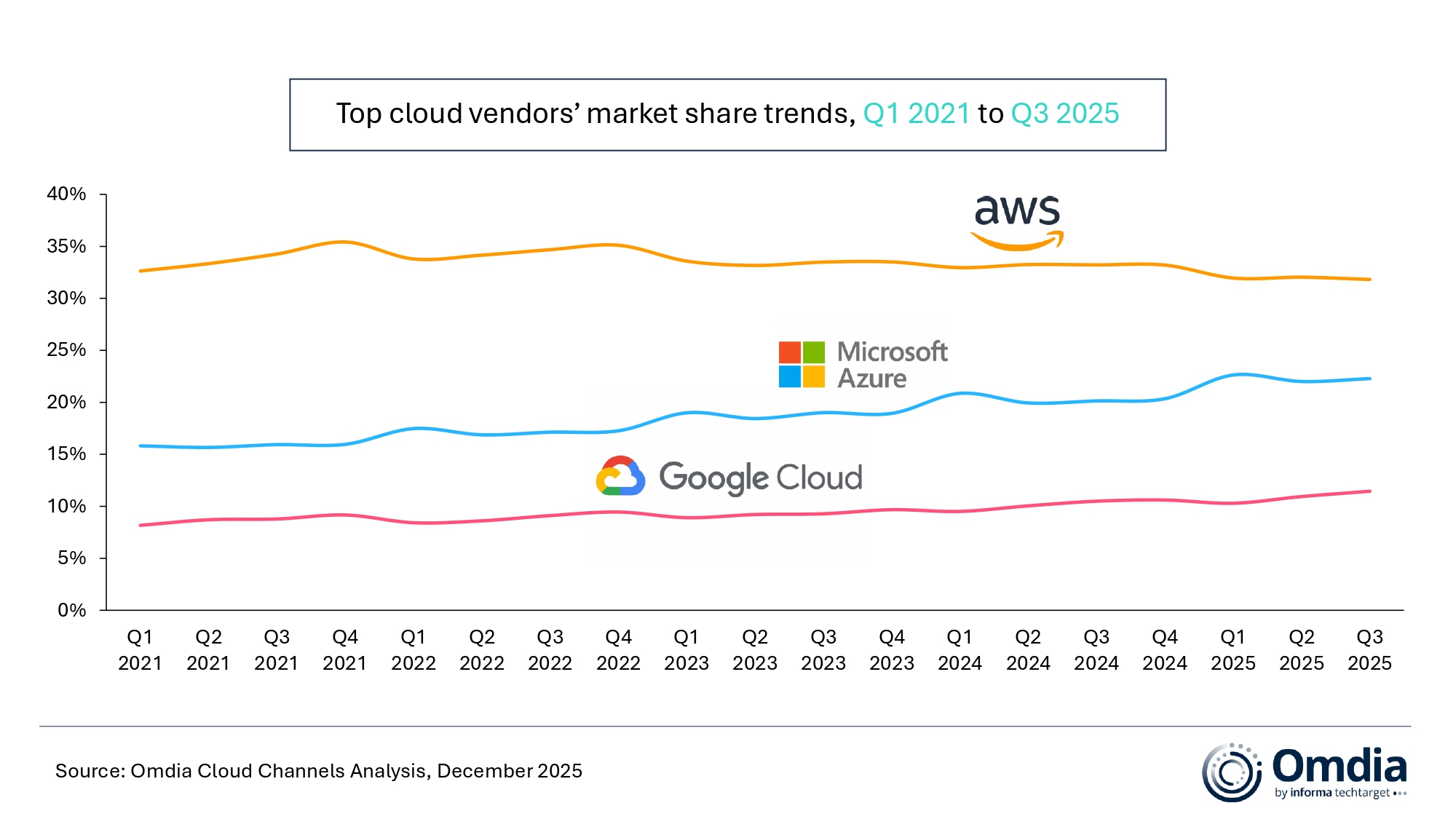

2025年第3四半期、AWS、Microsoft Azure、Google Cloudは前四半期から市場ランキングを維持し、合計で世界のクラウド・インフラ支出の66%を占めました。3社のハイパースケーラーは、合計で前年比29%の成長を達成しました。

AWSの成長は2025年第3四半期に前年比20%に再加速し、2022年以来最高の業績を記録しました。Microsoft AzureとGoogle Cloudも力強い勢いを維持し、それぞれ前年比35%以上の成長を達成しました。AIに対する企業の需要が顕在化し続けるにつれ、クラウド市場の成長は、初期段階の実験やパイロットプロジェクトから、エンタープライズグレードのAIアプリケーションの大規模な展開へと移行しています。AWS、Microsoft、Google Cloudのすべてが第3四半期の受注残高のさらなる増加を報告しているように、主要クラウドプロバイダーの受注残高レベルは引き続き上昇しており、市場の根本的な回復力と健全な需要環境を強化しています。

ハイパースケーラーのAI戦略は、主としてモデルパフォーマンスの漸進的な向上を重視するアプローチから、よりプラットフォーム主導で本番環境対応型のアプローチへと進化しています。企業はもはやAIプラットフォームをモデル機能のみで評価するのではなく、マルチモデル戦略やエージェントベースのアプリケーションのサポートを重視するようになっています。

この変化により、ハイパースケーラーはプラットフォームレベルのAI機能への移行を加速しています。AWS、Microsoft Azure、Google Cloudは、Amazon Bedrock、Azure AI Foundry、Vertex AIのModel GardenなどのマネージドAIプラットフォームとサービスを活用して、自社独自の基盤モデルをますます幅広いサードパーティ製およびオープンウェイトモデルと統合することで、マルチモデル導入のサポートを拡大しています。

オムディアのシニアディレクターであるレイチェル・ブリンドリーは次のように述べています。「エコシステム全体でのコラボレーションは依然として重要です。企業は生成AIワークロード全体にわたって回復力、コスト管理、導入の柔軟性を求めているため、マルチモデルサポートは機能というよりも、本番環境の要件として見られるようになってきています」

一方、実環境への導入が初期の実験で示唆されたよりも複雑であることが継続的に判明していることから、ハイパースケーラーはエージェントの構築と実行機能への投資を強化しています。オムディアのシニアアナリストであるイー・チャンは次のように述べています。「多くの企業は、事業継続性、顧客体験、コンプライアンスを同時にサポートできる標準化されたビルディングブロックを依然として欠いており、これがAIエージェントの実環境への導入を遅らせています。ハイパースケーラーは、プラットフォーム主導のアプローチを使用して、企業が実稼働環境でエージェントを構築および実行しやすくすることで、この領域にますます参入しています」

AWS AgentCoreやMicrosoftのAgent Frameworkといった最近のリリースにはこの方向性が反映されており、企業が本番環境でAIエージェントをより効率的に構築、展開、運用するのに役立つ標準化された基盤機能を提供しています。

Amazon Web Services(AWS)は、世界のクラウド・インフラ市場をリードし、シェア32%、前年比20%の収益成長を達成しました。この業績は、コンピューティング供給制約の緩和と、Anthropicとの提携による需要の増加によって支えられました。AWSは第3四半期末までに合計2000億ドルの受注残高を報告しており、持続的な需要を裏付けています。Amazon Bedrockは急速に進化を続けており、Claude 4.5のサポート、18のマネージドオープンウェイトモデル、強化されたガードレールおよびデータ自動化機能など、モデルの選択肢とプラットフォーム機能の両方を拡大しています。AWS re:Invent 2025では、AWSは「Nova 2」モデルファミリー、「Nova Act」、「Nova Forge」も発表し、モデルからエージェント、自動化に至るまで、エンドツーエンドのエンタープライズAIスタックを強化しました。さらに、AWSは9月にAWSアジアパシフィック(ニュージーランド)リージョンをローンチし、ローカルデータレジデンシーと低レイテンシーワークロードをサポートする3つのアベイラビリティーゾーンを追加して、地域的な展開を拡大しました。

Microsoft Azureは、2025年第3四半期も世界第2位のクラウドプロバイダーとして22%の市場シェアを維持し、前年比40%の堅調な収益成長を達成しました。10月、MicrosoftはOpenAIとのパートナーシップを更新し、Azure上でのOpenAIのAI開発と展開をさらに強化しました。Azure AI Foundryはモデルエコシステムの拡大を続け、Claude Opus 4.5、Claude Sonnet 4.5、Haiku 4.5など、複数の最先端の基盤モデルをサポートしました。このプラットフォームは現在、8万社を超える顧客にサービスを提供しており、1万1000以上のモデルへのアクセスを提供しています。10月にMicrosoftは、企業によるマルチエージェント・システムの構築とオーケストレーションを可能にするMicrosoft Agent Frameworkも発表しました。KPMGなどの顧客は既にこのフレームワークを適用して監査プロセスを強化しており、これらの本番環境対応のAIの導入はAzure全体の成長の勢いに貢献しています。同時に、Microsoftは地域インフラへの投資を継続しており、11月には2026年にマレーシアのAzureクラウドリージョンを拡張し、インドに新たなAzureデータセンターリージョンを開設する計画を発表しました。

Google Cloudは、2025年第3四半期も世界第3位のクラウドサービスプロバイダーの地位を維持し、前年比36%の堅調な成長を達成し、市場シェアを11%に拡大しました。成長を牽引したのは主にエンタープライズAIサービスで、このセグメントの四半期売上高は数十億ドルに達しました。Google Cloudは9月30日時点で、受注残高が1577億ドルと、第2四半期の1082億ドルから大幅に増加したと報告しており、需要の見通しが強まっていることが示されています。プラットフォーム面では、Vertex AIのModel Gardenが大規模AIモデルポートフォリオの拡大を続けており、Gemini 2.5シリーズのマルチモーダル・バリアント、Kimi K2 Thinking、DeepSeek-V3.2などの新モデルを追加しました。Google Cloudは2025年10月に、Gemini Enterpriseもリリースしました。これはエンタープライズ顧客向けに設計されたAIプラットフォームで、GeminiモデルファミリーをエンタープライズグレードのAIエージェント、ノーコード開発ツール、セキュリティおよびガバナンス機能と統合したものです。

オムディアでは、クラウド・インフラサービス を、サードパーティ・プロバイダーがホスティングし、インターネットを通じてユーザーに提供するベアメタル・アズ・ア・サービス(BMaaS)、インフラストラクチャー・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、コンテナ・アズ・ア・サービス(CaaS)、およびサーバーレスの総計として定義しています。

オムディアについて

オムディアは、インフォーマ・テックターゲット(Nasdaq: TTGT)の一部であり、テクノロジー分野に特化したリサーチおよびアドバイザリー・グループです。業界リーダーとの対話や数十万件におよぶデータポイントに基づいたテクノロジー市場に関する深い知見により、同社の市場インテリジェンスは、顧客にとって戦略的な強みとなっています。オムディアは、研究開発(R&D)から投資収益(ROI)まで、最も有望な機会を見極め、業界の進化を後押ししています。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan:fasiha.khan@omdia.com

Eric Thoo:eric.thoo@omdia.com