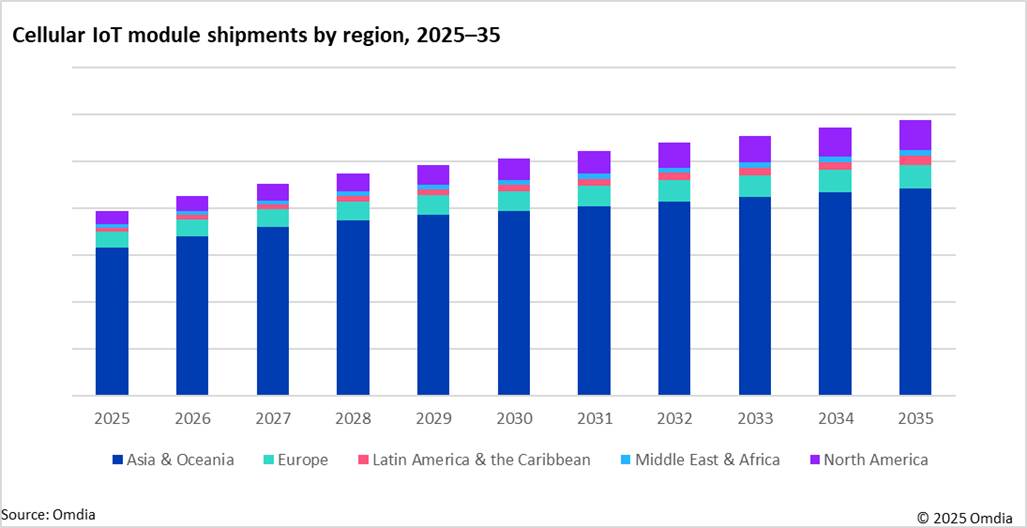

Omdia預測:到2035年蜂巢物聯網連線數將達59億

Omdia預測:到2035年蜂巢物聯網連線數將達59億

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia最新研究顯示,未來幾年蜂巢物聯網市場將迎來顯著成長,到2035年連線數可望激增至59億。

這份深入研究彰顯了5G技術對蜂巢物聯網領域的變革性影響,並將三項關鍵技術列為主要成長驅動力:5G RedCap、5G海量物聯網和4G LTE Cat-1bis模組。

5G eRedCap:將於2026年蓄勢啟動規模化部署

研究指出,5G RedCap是一項變革性技術進展,可望從2025年開始加快普及。RedCap被定位為最優的中階連線解決方案,適用於無需超可靠低時延通訊(uRLLC)或增強型行動寬頻(eMBB)先進規格的5G裝置。此外,隨著產業計畫在2030年後逐步淘汰4G網路,RedCap還提供了至關重要的未來保障優勢。

研究提到,儘管RedCap初期部署速度低於預期,但2025年已顯現積極訊號,最新的Apple Watch系列已整合RedCap技術。eRedCap模組可望於2026年開始推出,進一步豐富中階連線選擇,並推動其在更廣泛應用場景中的普及,從而對這一成長趨勢形成補充。

Omdia物聯網資深分析師Alexander Thompson解釋道:「最新款Apple Watch搭載5G RedCap技術,代表RedCap應用普及的開始。展望未來,企業將擁有越來越豐富的連線技術選擇,以適配各類應用需求。可望於2026年推出的5G eRedCap模組,將在未來十年進一步推動蜂巢物聯網連線數成長。」

2035年汽車領域將占蜂巢物聯網連線數的五分之一

未來十年,汽車領域的蜂巢物聯網連線數將從5億增至約12億,市場佔有率從13%提升至21%。這一成長主要來自亞洲和大洋洲,隨著消費者對具備5G連線功能的智慧汽車的需求不斷上升,該地區汽車領域的連線數將顯著成長。

Omdia物聯網業務負責人Andrew Brown補充說道:「軟體定義汽車的快速興起、OTA升級的核心需求、法規要求以及車聯網技術的發展,均離不開蜂巢連線汽車的支援,這也是為什麼我們預計到2035年汽車將占蜂巢物聯網連線數的五分之一。」

Omdia的《2021-2035年蜂巢物聯網市場追蹤報告》聚焦蜂巢物聯網市場的最新趨勢,按地區、空中介面和應用場景,對模組出貨量、模組收入、連線數(安裝基數)和連線服務收入進行了關鍵分析。

關於OMDIA

Omdia隸屬於Informa TechTarget, Inc.(納斯達克代碼:TTGT),是一家全球領先的技術研究與諮詢機構。依託對科技市場的深刻洞察、與行業領袖的深入對話以及龐大數據資源,Omdia幫助客戶洞察趨勢、把握機遇,搶佔市場先機。從研發到投資回報,我們識別最具潛力的機遇,推動科技產業持續發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan – Fasiha.khan@omdia.com