2025 年 Q2 中国大陆云基础设施市场强劲反弹增速重回 20%+

2025 年 Q2 中国大陆云基础设施市场强劲反弹增速重回 20%+

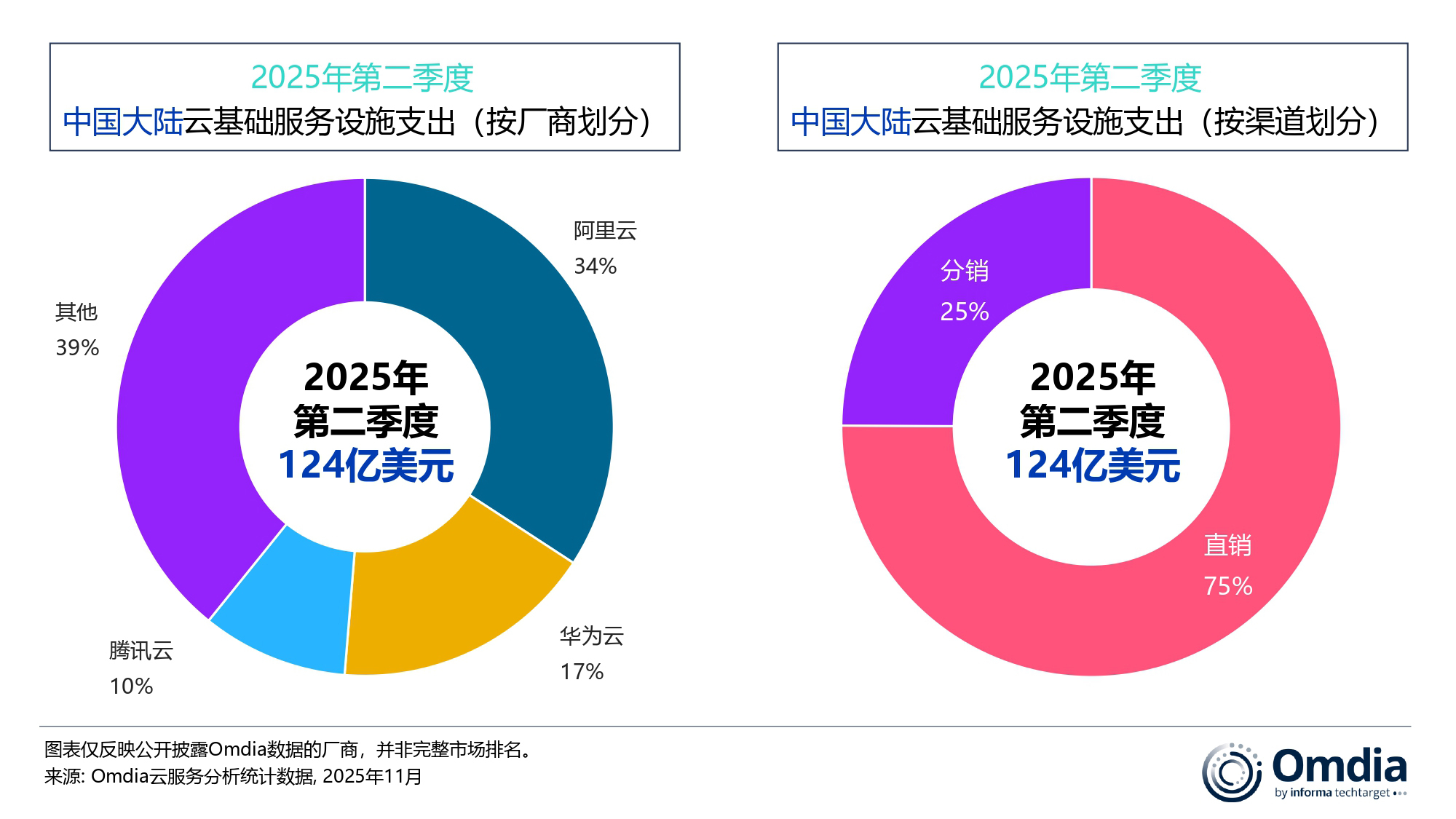

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- 根据 Omdia 的数据显示,2025 年第二季度中国大陆云基础设施服务市场规模达到 124 亿美元,同比增长 21%,这是自 2024 年初以来首次重回 20% 以上的增速。AI 依然是推动市场增长的核心动力。随着大模型能力提升、AI工具链日益成熟,企业需求正从基础的模型调用,转向更加贴近业务场景的应用,包括行业专属模型,以及对 AI Agent 应用形态的初步探索。云厂商普遍对 AI 驱动的需求保持积极态度,并持续加大在 AI 基础设施方面的资本投入。2025 年第二季度,阿里云、华为云和腾讯云的市场份额分别为 34%、17% 和 10%。

受 AI 相关需求强劲拉动,中国大陆云基础设施服务市场在第二季度增速超过 20%。随着AI大模型能力持续演进,企业越来越多地利用其增强能力来开发全新的 AI 原生应用。同时,一些企业也开始将部分传统依赖 CPU 的逻辑处理和数据流程,迁移至模型推理引擎,以提升灵活性与自动化水平。

Omdia 高级总监 Rachel Brindley 表示:“除了基础模型厂商的快速迭代,我们也观察到企业利用自有数据训练定制化模型的需求正在提升。在当前的 AI 转型阶段,持续投入长期能力建设,比追求短期利润更具战略价值。中国的头部云厂商正在加速加强其在云与 AI 基础设施方面的投入,这与全球投资趋势保持一致。”

阿里云第二季度资本开支达到 386 亿元人民币(约合 54 亿美元),并计划在未来三年再投入 3800 亿元人民币(约合 529 亿美元),以全面扩大其云与 AI 基础设施布局。腾讯云的资本开支同比大增 149%,达到 179 亿元人民币(约合 25 亿美元),主要来自对 GPU 和服务器的大规模采购。

与此同时,随着行业对 AI 产品化路径的探索不断深入,应用范式正从简单的对话式界面快速演进为具备执行能力的 AI Agent。为支持可规模化、端到端的 Agent 落地,各大云厂商正加速构建 Agent 平台体系,包括阿里云 Agent Bay、华为云 Versatile 以及腾讯云 Agent Development Platform 3.0。

Omdia 高级分析师章一表示:“AI Agent 正在成为基础模型能力的重要延展。尽管市场仍处于早期阶段,但随着各类 Agent 平台不断成熟,生态伙伴的角色也在升级,从过去的简单模型调用,走向更深度地参与流程自动化和面向任务的应用构建。“

2025 年第二季度,伙伴驱动的云收入占整体市场的 25%。随着生态协同在推动 AI 落地和价值转化中变得愈发关键,这一占比预计还将持续扩大。

2025 年第二季度,阿里云以 34% 的市场份额继续领跑中国云服务市场,同比增速回升至 26%。其 AI 相关收入已连续八个季度实现三位数增长,并带动核心基础设施业务整体回暖。在 7 月完成 Qwen3 全系列的大规模升级、并于 8 月推出多模态与工具链能力增强后,阿里云于 9 月发布旗舰基础模型 Qwen3-Max。该模型拥有逾一万亿参数,专为复杂分析与 Agent 工作负载打造,标志着阿里云在前沿大模型能力和企业级 AI 支撑方面迈出重要一步。同时,阿里云还推出 Agent Bay,提供云端执行环境与工具集,使 AI Agent 能够真正承担可落地的业务操作任务。在国际布局方面,阿里云宣布计划在巴西、法国和荷兰新建区域,持续扩大其全球布局。

华为云继续稳居中国云基础设施市场第二位,收入同比增长 17%,市场份额同为 17%,整体表现稳健。其 CloudMatrix 架构从 384 张 GPU 扩展至 8,192 张,并推出 AI Token Service、EMS 等新服务,以优化推理端的算力利用与成本效率。得益于在全栈 AI 能力上的长期投入,华为云在 9 月进一步推动行业级 AI 应用落地,为制造、金融、政务、汽车等多个领域提供更强的模型能力与基础设施支持。为加强开发者构建 AI 原生应用的能力,华为云对企业级 Agent 平台 ModelArts Versatile 进行了升级,提供全生命周期管理,并实现与 MCP 工具的无缝集成。根据华为云公布的数据,这一升级可使 Agent 开发效率提升 40%,部署成本降低约 30%。

腾讯云在中国云基础设施市场的份额为 10%,随着客户对 GPU 与 AI 相关 API Token 的使用不断增加,其收入增速进一步提升。8 月,腾讯云发布四款轻量化混元模型(参数规模分别为 0.5B、1.8B、4B 和 7B),并在 GitHub、HuggingFace 等平台全面开源,旨在满足不同算力环境的部署需求。9 月,腾讯云推出 Agent Development Platform 3.0(ADP 3.0),实现从模型调用到全链路 Agent 开发的端到端升级,能力覆盖推理、知识集成、工作流、多智能体协作以及企业级运维等关键环节。在国际市场方面,腾讯云宣布将在沙特阿拉伯建设其首个中东数据中心,投资金额达 1.5 亿美元,并计划在日本大阪建设第三个数据中心,以持续扩大全球布局。

云基础设施服务

Canalys(现并入Omdia)将云基础设施服务定义为由第三方提供商托管,并通过互联网向用户提供的以下服务总和:裸金属即服务(BMaaS)、基础设施即服务(IaaS)、平台即服务(PaaS)、容器即服务(CaaS)以及无服务器(Serverless)服务。

关于Omdia

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

Contacts

Fsiha Khan : fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com