Omdia預測顯示驅動晶片出貨量將先降2%,然後在2026年反彈回升

Omdia預測顯示驅動晶片出貨量將先降2%,然後在2026年反彈回升

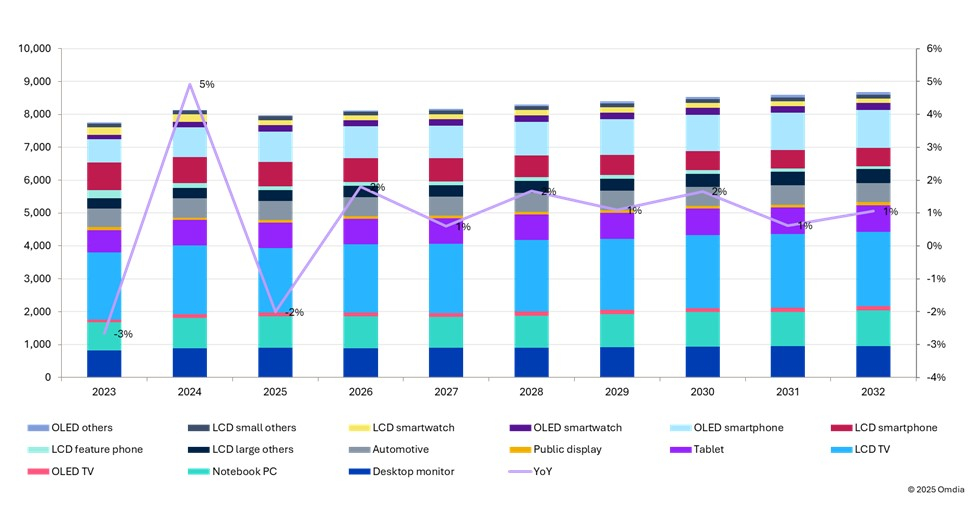

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- 根據Omdia的最新《顯示驅動晶片市場追蹤報告》,2025年全球顯示驅動晶片(DDIC)出貨量預計較去年同期下降2%,隨後在2026年以較去年同期2%的增速溫和復甦。

大尺寸DDIC:電視市場下滑而IT領域成長

大尺寸DDIC出貨量預計較去年同期微降0.5%。這源於其主要區隔市場的相反趨勢:

- LCD電視領域:占大尺寸市場40%的DDIC需求預計較去年同期下降6.6%。這主要是由於儘管面板出貨量的較去年同期降幅較小,僅為0.7%,但更高效的雙速率驅動(DRD)和三速率驅動(TRD)技術的普及率不斷提高。

- IT應用領域:相比之下,IT應用的DDIC出貨量預計較去年同期成長3%。

中小尺寸DDIC:智慧型手機微降而智慧手錶大跌

中小尺寸DDIC的出貨量預測顯示,其較去年同期降幅更為顯著,達5%。其中:

- 智慧型手機領域:需求預計較去年同期微降1%,其中AMOLED智慧型手機DDIC出貨量4%的成長被LCD智慧型手機DDIC出貨量7%的下滑所抵銷。

- 智慧手錶領域:LCD智慧手錶DDIC需求預計較去年同期銳減28%。

- 其他領域:儘管平板電腦和車載面板尺寸在增大,但9英寸及以下(歸類為中小尺寸)的需求正在減少。

Omdia資深分析師Queenie Jiang表示:「2025年的下滑由技術和經濟兩大因素驅動。更高效的雙速率和三速率驅動技術普及率提升,正減少大尺寸顯示領域的DDIC需求;與此同時,整體消費電子市場因關稅政策不穩定和全球經濟環境嚴峻而面臨不確定的前景。」

展望2026年,市場可望出現反彈。LCD電視面板出貨量預計較去年同期成長1%,而4K LCD面板滲透率將從2025年的61%提升至2026年的66%。因此,儘管DRD和TRD技術持續普及,LCD電視DDIC出貨量仍可能較去年同期成長6%。相反,IT應用、LCD智慧型手機和LCD智慧手錶的DDIC出貨量預計出現下降。因此,2026年全球DDIC出貨量可望溫和成長,較去年同期增幅為2%。

關於OMDIA

Omdia 隸屬於Informa TechTarget, Inc.(納斯達克代碼:TTGT),是一家全球領先的技術研究與諮詢機構。依託對科技市場的深刻洞察、與行業領袖的深入對話以及龐大數據資源,Omdia幫助客戶洞察趨勢、把握機遇,搶佔市場先機。從研發到投資回報,我們識別最具潛力的機遇,推動科技產業持續發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com