Omdia最新报告显示库存调整将导致2025年第二季度中小尺寸显示面板出货量下降10%

Omdia最新报告显示库存调整将导致2025年第二季度中小尺寸显示面板出货量下降10%

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- 根据Omdia每季中小尺寸显示面板市场追踪报告的最新分析,2025年第二季度出货量预计将环比下降10%,同比下滑6%。此次市场下行主要源于智能手表、智能手机等中小尺寸显示应用设备制造商进行的业务与库存调整。由于此前关税风险影响,这些厂商在2024年第四季度至2025年第一季度曾大幅增加面板库存。但随着2025年第二季度关税担忧缓解,设备制造商开始采取更为保守的采购策略,从而导致面板出货量缩减。

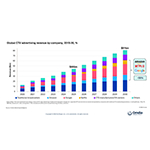

根据Omdia的《中小尺寸显示面板市场追踪报告》,2025年第一季度中小尺寸显示面板(9英寸以下全部显示面板)总出货量达10.48亿片。其中AMOLED面板(有源矩阵有机发光二极管)出货6.12亿片,市场份额占比58%。中小尺寸AMOLED面板主要应用于智能手机和智能手表,少量用于车载及游戏设备。2025年第一季度强劲出货主要受到以下因素推动:中小显示面板应用品牌商和代工厂为应对关税风险进行的库存备货,以及AMOLED面板厂商保持高稼动率生产。尽管2025年第一季度智能手机仍享受关税互惠豁免,但中国制造的智能手机出口美国需缴纳20%关税。鉴于苹果iPhone有80%在中国组装、34%销往美国市场,面板供应链的关税预案备货尤为突出。同期中国推出的消费电子专项补贴政策也有效刺激了本土智能手机消费需求。

不过,由于持续的库存调整,2025年第二季度中小尺寸显示面板出货量预计将下降至9.42亿片。其中AMOLED面板出货量将达5.51亿片,市场份额保持在58%。在各应用类别中,手机显示屏(包括OEM手机屏和智能手表屏)将出现最显著下滑,环比降幅分别达14%和18%。与之形成鲜明对比的是,受益于新款移动游戏机的发布,娱乐设备显示屏出货量将实现环比超100%的大幅增长。

"中小尺寸显示面板市场通常呈现季节性特征,下半年往往迎来最强劲的增长。但2025年第二季度环比10%的下滑,明显反映出关税风险与库存调整带来的特殊影响。”Omdia显示研究部门高级总监David Hsieh表示,“与此同时,AMOLED面板持续占据中小尺寸显示面板总出货量58%的稳定份额,这尤其给LTPS TFT LCD厂商带来长期经营压力。相比之下,用于入门级手机的a-Si TFT LCD面板出货保持稳定,这促使更多中国面板厂商在其8.5代和8.6代LCD产线上加大中小尺寸a-Si TFT LCD面板的生产。随着中小尺寸显示面板市场持续从智能手机领域向更多元化的设备和应用场景拓展,我们预计2025年第三季度将重返增长轨道。”

关于OMDIA

Omdia隶属Informa TechTarget, Inc.(Nasdaq:TTGT),是一家技术研究与咨询机构。我们凭借对科技市场的深刻洞察和可落地的战略建议,助力企业制定明智的增长决策。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

Contacts

媒体联系方式:Fasiha Khan

fasiha.khan@omdia.com