Omdia:显示面板厂商面临关税风险逐渐下调产能利用率

Omdia:显示面板厂商面临关税风险逐渐下调产能利用率

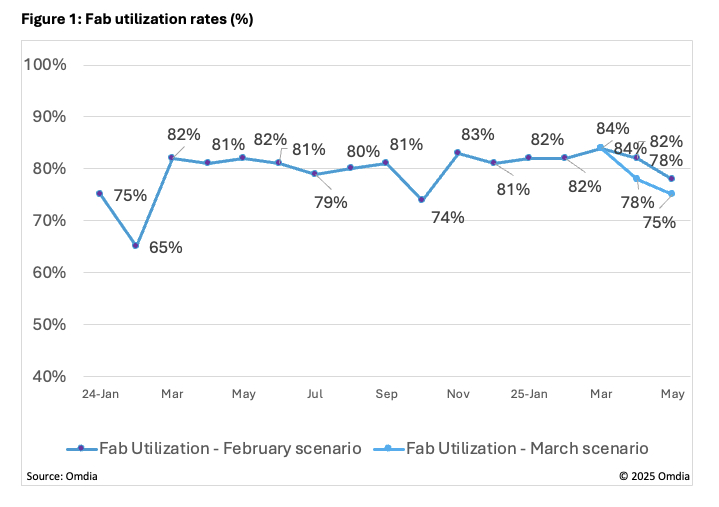

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- 据Omdia《大尺寸显示面板生产策略追踪报告》的最新数据,显示面板厂商在2025年第一季维持产能利用率高于80%,但预计将在2025年第二季下调利用率。随着2025年第一季的提前备货需求在第二季初逐渐消退,终端设备制造商正采取更保守的面板采购策略。

美国针对电视、个人计算机及智能型手机等显示应用产品的新关税政策所带来的不确定性,加上品牌商与代工厂面板订单减少,正促使面板厂商调降产能利用率。Omdia预测利用率将于2025年4月降至80%以下,并在2025年5月进一步下滑至76%。

自2024年第四季以来,面板厂商持续维持81%-83%的高产能利用率,部分原因来自中国“以旧换新”补贴政策带动LCD电视面板需求。中国电视厂商为降低关税风险,已加速对美国市场的生产与出货,此举推升2025年初的需求,特别是75吋及更大尺寸的LCD电视面板。

然而,由于担忧美国可能自四月起实施的新关税政策,加上显示面板需求的不确定性,已导致个人计算机与电视整机制造商减少面板库存采购。部分厂商更已减少2025年第二季的面板订单。根据Omdia 2025年2月的预测报告,原本预期四月产能利用率将维持82%、五月降至78%。但随着中国部分TFT LCD制造商计划延长五一劳动节假期,五月利用率恐进一步下滑至75%左右。

Omdia显示研究总经理谢勤益表示:「随着需求放缓及关税影响的不确定性,面板厂商正从原先的高产能利用率模式,转回按单生产模式。此策略应有助于在需求减弱之际稳定面板价格。然而,由于过去六个月面板价格持续居高不下,电视与个人计算机品牌商及代工厂可能会要求进一步降价,以抵消美国关税带来的冲击。」

谢勤益进一步表示:“显示面板市场正进入新一轮周期,预计将于2025年下半年趋于稳定。在此过渡期间,关税政策及其对显示面板需求的影响将成为最大的变动因素。“

关于OMDIA

Omdia隶属于Informa TechTarget, Inc.(Nasdaq:TTGT),是一家技术研究与咨询机构。我们凭借对科技市场的深入了解与结合切实可行的洞察力,协助企业做出明智的成长决策。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com