Omdia:2025年下半年AMOLED显示屏营收将达290亿美元,低于2024年下半年水平

Omdia:2025年下半年AMOLED显示屏营收将达290亿美元,低于2024年下半年水平

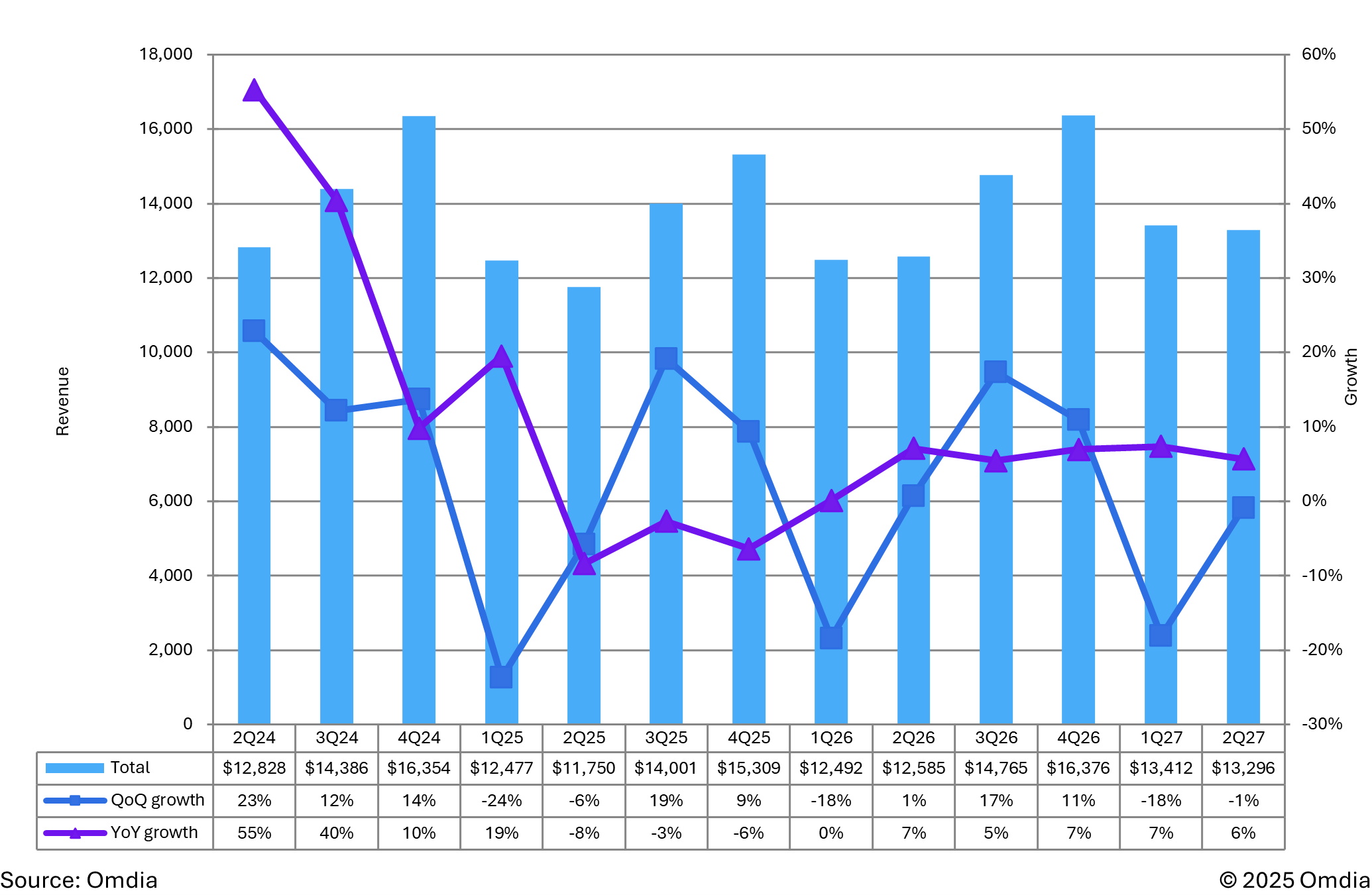

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- 根据Omdia的最新《显示屏长期需求预测追踪报告》,到2025年底,全球主动式有机发光二极管(AMOLED)显示屏营收预计将达530亿美元,较2024年的540亿美元略有下降。尽管下半年受益于新智能手机机型发布及移动PC面板增长而实现复苏,但这一增长仍不足以抵消上半年面板价格竞争激烈带来的不利影响,最终导致全年营收停滞。

2025年第三季度和第四季度,AMOLED营收预计将分别实现19%和9%的环比增长。这一营收增长主要由低温多晶氧化物(LTPO)背板柔性AMOLED智能手机显示屏,以及低温多晶硅(LTPS)背板移动PC显示屏的出货量增长所推动。2025年下半年,AMOLED出货量预计将在第三季度环比增长10%,第四季度环比增长7%。

2025年下半年增长的主要驱动因素:

- LTPO背板柔性智能手机OLED产能扩张,尤其针对新款iPhone 17系列OLED显示屏,以及Oppo、Vivo和Xiaomi等中国品牌新机型的显示屏需求。

- 移动PC OLED面板持续增长,预计2025年第四季度将创下季度出货量新高。

- OLED电视和显示器面板需求上升。

然而,尽管这一强劲表现推动AMOLED营收在2025年下半年达到290亿美元,但总额仍略低于2024年同期的300亿美元。

这意味着2025年AMOLED营收增长陷入停滞。2025年上半年对AMOLED而言是充满挑战的时期:显示屏价格持续下跌,严重影响营收,而尽管多数OLED面板厂商因此亏损,但降价仍被视为刺激采用率的手段。

Omdia预计,2026年AMOLED营收将达560亿美元,较2025年同比增长5%。LTPO智能手机显示屏、OLED移动PC面板,以及65英寸至83英寸OLED电视面板等关键驱动因素,将继续推动2026年AMOLED营收增长。

Omdia显示屏部门高级总监谢勤益(David Hsieh)表示:“在2026年迎来复苏前,当前AMOLED营收增长正面临价值缩水问题。智能手机OLED显示屏渗透率已超过50%,缺乏新增长动力,即便加入先进功能以刺激增长,智能手机OLED面板价格仍在持续下跌。与此同时,笔记本电脑OLED和平板电脑OLED虽有望凭借更高规格(尤其是更优形态与功耗表现)继续增长,但PC品牌与原始设备制造商(OEM)正寻求更低成本,导致OLED面板相对于液晶显示屏(LCD)的价格溢价不断缩小。未来几年,更多中国8.6代OLED产线将投入市场,这些产线可生产智能手机、平板电脑、笔记本电脑甚至显示屏等多应用场景面板,因此从现在起,AMOLED的价格和规格竞争将愈发激烈。”

Omdia的《显示屏长期需求预测追踪报告》对显示屏出货量和营收进行全面的季度分析,涵盖各类应用场景和技术领域。该服务提供详细预测和深入洞察,助力客户应对不断变化的显示屏市场格局。

关于OMDIA

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com