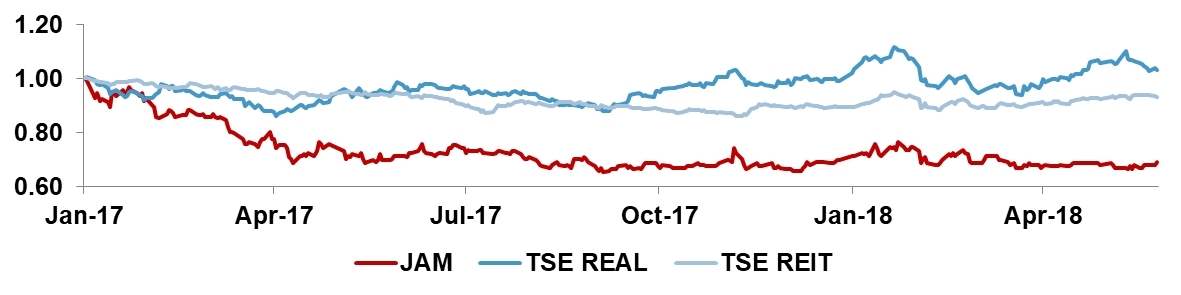

及び東証REIT指数(TSE REIT)のインデックスチャート。")

香港--(BUSINESS WIRE)--日本アセットマーケティング株式会社(以下「JAM」)(東証第一部コード番号:8922)の最大の少数株主の一社であるオアシス・インベストメンツII・マスター・ファンド・リミテッドの資産運用管理者であるオアシス・マネジメント・カンパニー・リミテッド(以下、「オアシス」または「弊社」)は、JAMの取締役会に同社の株主還元策及びガバナンス体制に係る後述の内容を含む意見書を送付しました。

弊社は、JAMが今後、少数株主を含む全株主共通の利益に沿う経営方針への転換か、或いは、非公開化のいずれかに舵を切る必要があると考えています。

オアシスは昨年からJAMに投資しており、同社の事業やガバナンス体制をモニタリングして参りました。また、オアシスは本年2月には、JAM取締役会に対して、同社のコーポレート・リストラクチャリングや株主還元策、ガバナンス体制の刷新等に係る提案をしています。

尚、ガバナンス体制に関しましては、JAMの約81.9%の株式をグループで保有する親会社の株式会社ドンキホーテホールディングス(以下「ドンキホーテHD」)との間において、JAMのガバナンス上、疑義のある行為の実態を解明する為に、該当する取引に係る取締役会議事録について東京地方裁判所に閲覧許可の申立てをしています。また、これらの弊社の動きを受けての事か、5月8日の発表によると、弊社が独立性と実効性に疑義があると指摘した同社の取締役会の内、社外取締役2名(馬渕氏・金子氏)が6月28日開催予定の次回株主総会をもって辞任するとの事です。

弊社がJAM取締役会に送付した意見書の概要については、以下をご参照下さい。

JAMの問題点

オアシスは、JAMの株価が同社の好調な業績にもかかわらず、表1の通り、過去数年間に亘り、東証不動産業指数や東証REIT指数等の主要なインデックスを大幅にアンダーパフォームしている背景は主に以下2点に起因していると考えています。

- 株主還元の不当な低さ

- ガバナンス上の問題点

株主還元の不当な低さ

平成25年4月にドンキホーテHDがJAMの持分を取得して経営に参画して以降、JAMは配当を含めた株主還元を一度も行っていません。また、直近においても、5月8日に発表されたJAMの平成30年3月期決算短信で、同社の平成31年3月期配当については「経営成績及び財務状態を鑑み未定」と発表しています。

前述の通り、同社は経営成績及び財務状態を理由として株主還元に取り組んでいないと説明している訳ですが、以下の理由を背景として、オアシスはこれが詭弁であると考えています。

- 大規模な設備投資を要する事業における、平時の収益性を測る指標である償却前営業利益について、表2の通り、JAMは過去5年間連続黒字で、且つ順調に成長を続けています。

- 表3の通り、JAM株主に帰属する当期純利益についても、過去5年間連続黒字で、且つ順調に成長を続けています。

- 実際に、ドンキホーテHDがJAMの持分を取得して経営に参画した当時は配当等の株主還元に充当する事ができる会計上の分配可能額はなかったものの、表4の通り、平成29年3月末時点では有価証券報告書に基づくと 23,388百万円、平成30年3月末時点ではオアシス試算に基づくと29,935百万円程度まで大幅に増加する見込みです。

- こうした着実な利益の積み上がりにより、表5の通り、平成26年3月末時点で6.3%だった自己資本比率は、足元において57.7%まで大幅に改善しています。これは、大手ゼネコンを含めた国内上場不動産関連会社と比して、非常に高い水準であるといえます。また、仮に分配可能額(上述試算の通り29,935百万円)の全てを株主に還元したとしても、自己資本比率は約40%を維持できる見込みであり、当該水準でも類似上場他社比で充分に高い水準を維持可能です。

- 尚、JAMは平成30年3月期末時点において、関係会社預け金という形で24,944百万円をドンキホーテHDに預け入れており、ドンキホーテグループのキャッシュマネジメントシステムに充当しているとの事です。現状の貸借対照表上の2,204百万円という現金残高を踏まえると、当然にこの関係会社預け金は今後のJAMの設備投資計画に充当される予定であると推測されます。しかしながら、従来よりJAMには支配株主であるドンキホーテHDに対する独立性等のガバナンス上の問題点が指摘されてきた事、また、ドンキホーテHD自身の成長戦略や財務レバレッジの水準等を鑑みると、相応の資金ニーズが同社にあると推察される事から、オアシスは、JAMの当該関係会社預け金が少数株主も含めたJAMの全株主の共通の利益の為に適切に使用・運用されるかについて懸念を抱いています。

ガバナンス上の問題点

オアシスは、後述するガバナンス上の問題点が、主に、JAMとドンキホーテHDの間における過度な人的結び付き及び資本関係に起因していると考えます。尚、前述の通り、オアシスは法的手段等も活用し、同社のガバナンス改革の促進を後押ししています。

- 表6の通り、JAMの取締役会は計7名で構成されており、内3名が社外取締役です。現状、社外取締役ではない全ての取締役がドンキホーテHDの関係者で構成されています。また、社外取締役の内、馬渕氏に関しましては、ドンキホーテHDの完全子会社において監査役を務めています。即ち、JAMの取締役会の過半と監査等委員会の半分はドンキホーテHDの関係者が務めているという状況です。これは、JAMの少数株主の観点から申し上げますと、同取締役会の独立性と実効性は適切に担保されていないといえます。尚、前述の通り、弊社の指摘を受けての事か、社外取締役の馬渕氏と金子氏は辞任を申し出たとの事で、次回の株主総会にて新たに社外取締役が2名選任される予定です。

- 前述の通り、オアシスは、JAMと同社の支配株主であるドンキホーテHDとの間で、潜在的に利益相反の疑義のある取引に係る取締役会議事録について閲覧許可の申立てをしています。当該取引以外でも、同社は過去数年間に実施したドンキホーテHDとの各種取引について、公正性の担保と利益相反を回避する為の措置として、社外取締役3名(馬渕氏・金子氏・宮田氏)による決議を実施しています。弊社が潜在的な利益相反取引の可能性を指摘しているこのタイミングに、公正性担保と利益相反回避の要であった社外取締役3名の内の2名(馬渕氏・金子氏)が辞任を申し出た事を受け、オアシスはより一層疑念を深めております。

- 平成28年6月8日に、当時JAMの発行済株式の6.31%を保有していたスターアジアパートナーズIIが、JAMに対して、財務体質改善、キャッシュフロー・マネジメント及びコーポレートガバナンスについて公開書簡を通じて提案しています。JAMに確認した所、スターアジアパートナーズIIとは書面やミーティング等を通じて意見交換をしたとの事ですが、指摘された事項に対するJAMの考えや議論の経緯・結論は公開されていません。また、結果として、JAMはいずれの指摘事項についても対応をしておらず、同社は、自身の大株主の重要提案を無視した様に見受けられます。

オアシスのJAM取締役会に対する提案

前述の様々な問題点は、JAMがあるべき姿(独立した上場企業として、少数株主も含めた全株主共通の利益の最大化を目的として経営される事)とその実態(支配株主であるドンキホーテHDの意向に大きく左右される形で、非公開会社の様に経営されている事)のギャップに起因しているとオアシスは考えています。弊社は、JAMが今後速やかに、少数株主を含む全株主共通の利益に沿う経営方針への転換を図るか、或いは、非公開化するかについて、方針を示すと共に舵を切る必要があると考えています。

-

少数株主を含む全株主共通の利益に沿う経営方針への転換

-

配当の即時開始

- JAMは事業の実態としてはリート法人に非常に近似している為、株式市場において評価される為には、所謂リート法人における分配金利回り同様の概念である、配当利回りを指標として用いる事が妥当だと考えます。

- 配当利回りの目標値を3%程度に設定する事をオアシスは提案します。

- 株主還元としての市場における自社株買いは、現時点においては、JAMの浮動株比率や流動性が低い事から適当な手法ではないと考えます。

-

キャッシュフロー・マネジメント

- 事業用不動産等の取得に関する投資額については、配当支払い余力をJAMが保持できる範囲内に収めるべきであると考えます。但し、一株当たり純利益を大幅に増加させる事ができる大規模な投資の場合においてはこの限りではありません。尚、その場合においては、当該大規模投資後の一株当たり純利益がどの程度増加するかについて、同社が開示する事を要請します。

-

資本政策

- JAMは今後も一定のレバレッジ水準を維持する事で、資本コストを抑える必要があります。レバレッジの水準については、リート法人のローン・トゥー・バリュー(総有利子負債を資産合計で除した比率)の水準等も参考にした上で、会社としての目標値を公表するべきです。

- ドンキホーテHDの株式保有比率を引き下げ、浮動株比率と流動性を上げるべきであると考えます。その為に、ドンキホーテHDによるJAM株式の売り出し、或いは、JAMによるドンキホーテHD保有のJAM株式を対象としたディスカウントTOBを提案します。

- 浮動株比率と流動性を改善した後に、日本取引所グループが定める「上場後10年を経過したマザーズ上場会社による上場市場の選択」に照らし、東京証券取引所市場第一部への指定替えを提案します。

-

ガバナンス改革の実施

- ドンキホーテHDから真に独立した社外取締役が過半を占める取締役会にする事をオアシスは提案します。社外取締役が取締役会の過半を占める事は欧米では一般的であり、最近では株式会社三菱UFJフィナンシャル・グループが採用する方針を固める等、日本においても徐々に浸透しつつあります。JAMの様に、構造的にガバナンス上の問題を抱える企業こそ、積極的に社外取締役の取締役会における比率を増やすべきです。こうした取締役会の設計にする事で、支配株主であるドンキホーテHDが直接的・間接的に関わるあらゆる商取引・資本取引についての公正性担保と利益相反回避が実現できると考えます。

- 現在JAMで採用されている役員報酬制度では、取締役がドンキホーテHDではなくJAMの少数株主の為に働く為の仕組み作りができていないと考えます。そこでオアシスは、JAMによる株式報酬を組み入れた業績連動報酬制度の導入を提案します。

-

非公開化

- JAMは、ドンキホーテグループの保有比率が81.9%である事から、一般論としては非公開化に係るハードルが非常に低いと考えられます。

-

尚、ドンキホーテグループはJAMの発行済株式の三分の二以上を保有しているものの、少数株主が保有する浮動株については、現在の株価に対してプレミアムを支払った上で非公開化がなされるべきです。

- 2010年以降に発表された全ての非公開化案件の内、案件発表以前に対象会社の三分の二以上の持分を買収者が保有していたケースについて調査した所、その全てにおいて、基本的には市場価格に対するプレミアムが支払われています。

- これは、二段階買収(マイノリティー・スクイーズアウトを要する)を選択せずに、即座に株式売渡請求や全部取得条項付普通株式取得が活用されたケースにおいても同様です。

- また、平成30年2月6日に発表された、ドンキホーテHDが40%の持分を保有するユニー株式会社による株式会社UCSの非公開化に際しても、案件発表時点において既に81.4%の議決権を保有していたものの、市場価格に対してプレミアムは支払われています。

-

尚、オアシスは、JAMが非公開化された後に、ドンキホーテHD傘下に同社グループの店舗関連不動産を取得・管理するリート法人を新設し、当該新設リート法人にJAMの物件を売却の上で再上場させる事を従前JAM取締役会に提案しております。

- これに伴い、ドンキホーテHDは税務メリットを享受する事や、より柔軟な資本市場の活用や資本政策を実現する事ができると考えます。

-

配当の即時開始

今後も引き続きオアシスは、JAMの取締役会との協力的且つ前向きな議論を通じて、JAMの企業価値最大化を志向して参ります。

オアシス・マネジメント・カンパニー・リミテッドについて

オアシス・マネジメント・カンパニー・リミテッドは、最高投資責任者のセス・H・フィッシャーが2002年に設立しました。オアシス・マネジメント・カンパニー・リミテッドは、世界中の様々な国やセクターで、幅広いアセットクラスの投資機会を発掘しております。オアシス・マネジメント・カンパニー・リミテッドに関するより詳細な情報は、ホームページ(https://ja.oasiscm.com/)にてご覧頂けます。オアシスは「責任ある機関投資家の諸原則(日本版スチュワードシップ・コード)」を遵守し、投資先企業と建設的な対話を通じて企業価値を持続的に成長させることを志向しております。